现实中,我们总会面临这样一个疑惑:为什么 1 块钱人民币不等于 1 美元?

为什么欧元、英镑也不等于美元?如果大家的钱都一样值钱,世界贸易岂不是既方便又公平?但现实很骨感,1 人民币往往只能换约 0.14 美元。说白了,美元的价值大约是人民币的 7 倍 。

明明都是国家印的纸,凭什么美国的那张纸,价值就是中国这张纸的 7 倍?

这到底是谁定的规矩?是美国说了算?是市场说了算?还是有一套我们都没注意到的隐秘游戏规则?这篇文章,我们将带你拆解汇率背后的底层逻辑——“不可能三角”,看看到底是谁在真正决定你钱包里钱的价值 。

汇率到底是什么?

说白了,汇率就是钱的价格。

苹果有价格,房子有价格,钱当然也有价格。比如现在,1 美元大概要 7 块人民币,这就是人民币的价格 。

汇率直接决定了你的钱在世界上“值多少钱”。 比如你的 100 块人民币在中国能吃一顿不错的饭。但要是去美国,换成 14 美元,可能只够买个汉堡套餐。去日本能买两碗拉面,去土耳其够两个人吃一顿烤肉 。

汇率不是个冷冰冰的数字,它直接决定了你的购买力。那问题来了:这个价格,到底是谁说了算?

谁在决定汇率?“三巨头”的博弈

这场汇率游戏实际上有三个主要玩家:

1. 全球交易员军团(推手)

全世界有成千上万的交易员,24 小时不停地买卖货币。伦敦下班了纽约接手,纽约睡了东京起床。全球每天有 7.5 万亿美元的外汇交易,比全世界股票交易的总和还要大。他们就像拍卖师,是汇率波动的直接推手 。

2. 各国央行(守门员)

当汇率波动威胁到国家经济稳定时,各国央行就会出手。他们就像足球场上的守门员,当对手射门太猛(汇率暴涨暴跌)时,就必须扑救。比如人民币大跌时,中国央行可能会动用外汇储备买入人民币;日元涨太快,日本央行就会卖出日元。 但守门员的体力是有限的,外汇储备总有耗尽的一天 。

3. 美联储(规则制定者)

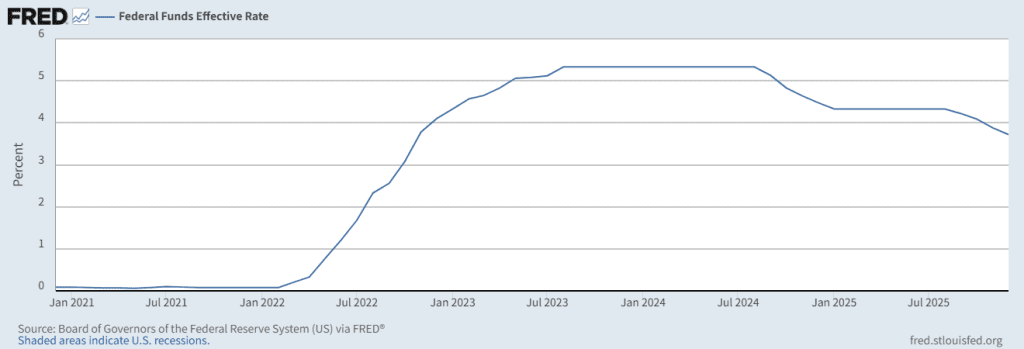

全球 88% 的外汇交易都涉及美元。美联储就像这场游戏的裁判。

- 美联储加息: 全世界的钱往美国跑,其他国家货币贬值。

- 美联储降息: 钱从美国流出,其他国家货币升值。 自 2022 年起美联储一路加息,日本坚持低利率,结果日元跌至 1990 年以来新低,导致日本国内汽油、食品价格飞涨。连日本这样的发达国家,都得被迫适应美联储的节奏 。

核心规则大揭秘:不可能三角 (The Impossible Trinity)

为什么各国央行不联合起来对抗美联储?这就涉及到了游戏最底层的规则——“不可能三角”。

这就好比你在玩一个战略游戏,作为国家财政部长,你有三种“技能”可以选择,但根据规则,你只能同时拥有其中两个 :

- 防御力(汇率稳定): 让汇率不乱跳,给企业和民众稳定预期。

- 攻击力(政策独立): 央行可以独立制定利率,想加息就加息,想降息就降息。

- 敏捷度(资本自由): 钱能自由进出国门。

经典的两种选择:

选择 A:防御力 + 敏捷度(香港模式)

代表地区:香港。 港币和美元严格挂钩(汇率稳定),资本完全自由流动。代价是放弃了政策独立性。美联储加息,香港必须加息;美联储降息,香港必须降息,没有任何讨价还价的余地 。

选择 B:防御力 + 攻击力(中国大陆模式)

代表国家:中国。 人民币汇率基本稳定,央行可以根据国内经济独立制定利率。代价就是资本管制。比如每个人每年只有 5 万美元的换汇额度,企业对外投资也受到限制。因为如果不限制资本流动,当国内外利差过大时,资金就会疯狂外逃,汇率就守不住了 。

唯一的例外:美国

美国似乎是个例外,它看起来“三个都能要”。 因为全世界都需要美元,美元本身就是锚。美国不用担心资本大规模外逃,可以让美元汇率自由浮动,同时保持政策独立和资本自由。这就是美元霸权的本质:它既是玩家又是裁判 。

违反规则的代价:土耳其的教训

总有一些人觉得自己可以突破规则,土耳其总统埃尔多安就是典型。 他试图同时拥有三个技能:既要汇率稳定,又要资本自由,还要在通胀高企时强行降息(政策独立)来刺激经济 。

结果,系统直接给出了“死亡惩罚”。 土耳其里拉从 2018 年的 4 里拉兑 1 美元,一路暴跌到现在的 40 里拉兑 1 美元,贬值超过 90%。 这意味着一个土耳其家庭原本能买一辆车的存款,现在可能连个轮胎都买不起。这不是数字游戏,是真实家庭财富的坍塌 。

结语

理解了“不可能三角”,你也就理解了为什么人民币兑美元长期保持在 7 左右——这是央行在出口和进口、稳定与独立之间寻找的微妙平衡 。

但汇率游戏远不止于此。理解了这一集,你才算刚刚拿到了进入宏观经济世界的门票。在接下来的系列中

但汇率只是“面子”,生活才是“里子”。

既然 1 美元能换 7 人民币,那为什么美国的 10 美元汉堡,在中国只卖 32 块(约 4.5 美元)?为什么 30 元能在中国剪一次头发,在美国却要 30 美元?

下一篇,我们将揭开“影子汇率”(购买力平价)的秘密,看看为什么同一个中国,在两把尺子下,会有两个截然不同的 GDP 排名。

📊 数据来源与引用 (Data Sources & References)

- 全球外汇交易量 (Global FX Volume): 数据引用自 BIS (国际清算银行) 的《三年期央行调查报告》(Triennial Central Bank Survey)。该报告显示,2022 年全球外汇市场日均交易额达到 7.5 万亿美元,是全球流动性最大的金融市场。

- 不可能三角理论 (The Impossible Trinity): 理论框架参考 IMF (国际货币基金组织)。该模型阐述了开放经济体在固定汇率、资本自由流动和独立货币政策之间的三难选择。

- 香港联系汇率制度 (Linked Exchange Rate System): 政策解读参考 HKMA (香港金融管理局)。香港实施的货币发行局制度,要求港元基础货币必须有十足的美元外汇储备支持,以维持 7.75-7.85 的兑换保证。

- 美联储利率数据 (Federal Funds Rate): 数据引用自 FRED (圣路易斯联储经济数据库)。FRED 提供的官方利率数据直观反映了美联储为应对通胀而进行的激进加息周期。

- 汇率市场走势 (Market Data): 实时与历史汇率数据(如土耳其里拉 USD/TRY)引用自 Google Finance。