💡 导读: 本文约 3000 字,深度解析资产泡沫机制。

不喜欢阅读? 点击这里直接跳转至文末,观看完整版视频解说。

如果上个月你跟风买了白银,现在打开账户,可能已经亏掉了三分之一。

事实上,要是你在这波暴跌里被埋了,真不用觉得丢人。你只是犯了一个所有人都会犯的错。300 年前,人类历史上最强的大脑之一——艾萨克·牛顿 (Isaac Newton),也在极其相似的情况下,亏光了他十多年的薪水。

很多人以为自己亏钱是因为“不懂基本面”或者“没看懂庄家”。其实并不是。你只是被卷进了一个连牛顿都逃不掉的金融物理学机制。

核心概念:什么是正反馈循环 (Positive Feedback Loop)?

正反馈循环,是指一个系统的输出会反过来强化输入,使趋势不断自我加速的机制。

在资产市场中,它通常表现为: 价格上涨 → 吸引更多买入 → 价格进一步上涨。

当这种循环脱离基本面约束时,就会形成泡沫。

今天我们就来拆解这个资产泡沫背后的隐形引擎。

交易的不是资产,是“傻瓜的密度”

在开始复盘之前,我们需要先想清一件事:你以为你在交易的是“白银”或者“股票”吗?

不。在泡沫形成的瞬间,我们交易的标的已经变质了。

就像上个月的白银,一个月内涨幅超过 70% 。在这个时候,谁还会去研究“这东西到底值多少钱”?大家想的都是:“涨这么猛,再不买就来不及了吧?”

但就在这一刻,市场的定价权已经发生了根本性的转移:

- 从“基本面”转向了“流动性”;

- 从“资产的价值”转移到了“傻瓜的密度” 。

这就是博傻理论 (Greater Fool Theory) 的高级形态。这听起来有点像骗局,对吗?可为什么连牛顿这种能推演出宇宙运行规律的天才,都会栽进去?

因为推动这一切的,并不只是贪婪,而是一个更底层的数学机制。

历史复盘:牛顿是如何被“正反馈”惩罚的?

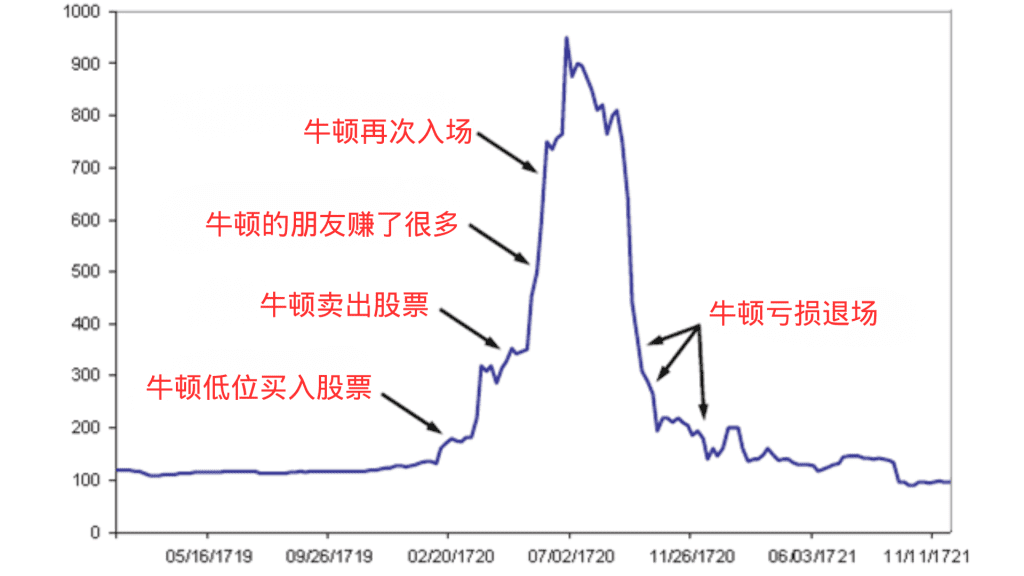

让我们把时钟拨回到 1720 年的伦敦。那一年,英国最火的股票叫“南海公司” (South Sea Company) 。放在今天,它大概相当于英伟达叠加比特币,热度还要再翻好几倍。

牛顿的亏损之路,简直就是教科书级别的心理战:

第一阶段:完美的价值投资者

早在 1720 年初,牛顿就进场了。他在低位买入,股价翻倍后卖出,心里想的是:“差不多了,这个价格已经开始偏离价值了。”这一次投资,让牛顿净赚了 7000 英镑(相当于他当时 3 到 5 年的年薪)。 到这里,牛顿表现得像个完美的理性人:低买高卖,落袋为安。

第二阶段:理性的惩罚

但接下来发生的事情,彻底颠覆了他的世界观。他卖出后,南海公司的股价非但没跌,反而像火箭一样继续上涨 。

这时候,最搞心态的事情发生了: 牛顿发现,人人都在赚钱——从市井小民到贵族,甚至连家庭主妇都在赚钱。整个伦敦陷入狂欢 。

他开始怀疑是不是自己理解错了这个市场。市场在向牛顿传递一个信号:“你的逻辑是错误的。只有加入我们,才是正确的。”

第三阶段:崩溃与入场

1720 年 6 月,股价涨到 700 英镑左右,牛顿重新入场了。 7 月,股价冲到 1000 英镑的高位,他还在继续加仓。 之前赚到的 7000 英镑,全部投了回去。不仅如此,他还追加了新的本金 。

结局你们都知道了: 入场仅仅两个月后,泡沫破裂。牛顿被割了韭菜,最终亏损了大约 20,000 英镑 。换算到今天,这位大科学家亏掉了数百万美元。

泡沫公式:魔鬼的引擎

故事讲到这里,我们得停下来问一个问题:牛顿是怎么输给正反馈循环的?

正常情况下,东西涨太高了,就该跌回来,这叫负反馈 (Negative Feedback),市场会自我修正。 但在泡沫里,规则变了:上涨本身,就是继续上涨的理由。 这就是正反馈 。

在这个循环里,没有阻力,只有燃料。涨得越离谱,相信的人反而越多 。

这也解释了牛顿的悲剧: 当他卖出时,他以为自己做对了。但他没意识到,正反馈已经启动了。

正反馈机制最可怕的地方在于:它会惩罚你的正确选择。 这种看着别人赚钱的痛苦,本身就是泡沫用来逼迫理智资金进场的最后手段 。+1

当连牛顿这种最谨慎的人都进场了,就说明外面已经没有人了 。 没人接盘,价格就撑不住了。

LangLang Insight · 泡沫生成公式

人类的疯狂是可以计算的。每一次资产泡沫,本质上都是同一个方程式的运行结果 :

- ➤ 引擎:涨价本身成为继续涨价的理由(正反馈)。

- ➤ 定价:从“值多少钱”变成“有没有人接盘”。

- ➤ 收割:利用焦虑(FOMO)逼迫场外最后的资金进场。

白银暴跌:300年后的相同剧本

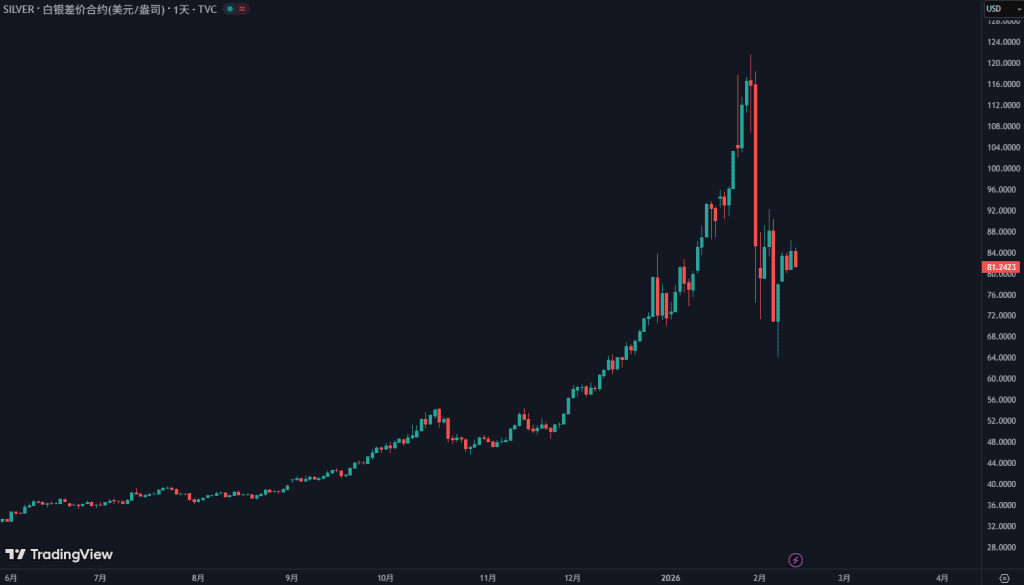

好了,牛顿的故事讲完了。现在让我们回到上个月的白银 。

- 启动: 从去年 11 月到今年 1 月,白银从 47 美元一路涨到 121 美元,三个月涨了一倍多 。

- 叙事: 涨得越快,讨论声就越大。光伏需求、供应短缺、战略资源……理由五花八门,但归根到底只有一个观点:它还会涨。

- 高潮: 到 1 月底,白银单月上涨超过 70%。这时候买入的理由,已经不再是“它值不值”,而是“再不买,是不是就买不到这个价格了?”

这就是 FOMO (Fear of Missing Out),泡沫专门设计的陷阱 。

然后,1 月底。 纽约白银合约交割期到了,同一天传出美联储人事变动的消息 。 这并不是什么毁灭性的利空,但这正是正反馈循环最脆弱的地方——当买盘主要来自“害怕错过”的人时,一旦有风吹草动,他们也是跑得最快的那批人。

两天时间,白银从 121 美元砸回 73 美元 。 就像当年南海公司暴跌一样,正反馈循环耗尽了最后一滴燃料。

结语:可预测的疯狂

据说牛顿晚年禁止任何人在他面前提“南海”两个字。他留下了一句名言:

“我能计算天体运行的轨迹,却无法计算人类的疯狂。”

但其实,疯狂是可以预测的。

每一次泡沫破裂前,都会出现同一个信号:平时根本不碰这个东西的人,突然都开始买了。 当你看到他们在朋友圈晒收益、在私底下讨论行情的时候,你就该知道,这已经到了正反馈循环的尾声了 。因为该说服的人,都已经全被说服了。市场已经没有更多燃料了。+1

下一次,当那种“再不买就来不及”的焦虑袭来时,记得想一想 1720 年的牛顿。

🤔 常见问题:关于正反馈与资产泡沫

什么是正反馈循环 (Positive Feedback Loop)?

正反馈循环,是指一个系统的输出会反过来强化输入,使趋势不断自我加速的机制。在资产市场中,它表现为:价格上涨吸引更多买入,从而推动价格进一步上涨。 当这种循环脱离基本面约束时,就会形成泡沫。

正反馈和负反馈有什么区别?

负反馈会抑制偏离,使系统回归均衡(例如价格过高导致需求下降)。

而正反馈则放大偏离,使趋势不断强化(例如价格上涨本身成为继续上涨的理由)。资产泡沫往往发生在正反馈主导的阶段。

正反馈循环为什么会导致资产泡沫?

因为在正反馈机制下,价格上涨会吸引更多参与者进场,参与者的增加又进一步推高价格。当市场定价逻辑从“价值判断”转向“是否有人接盘”时,泡沫便进入加速膨胀阶段。

博傻理论 (Greater Fool Theory) 在泡沫中扮演什么角色?

博傻理论是泡沫中的核心定价逻辑:投资者买入资产,并非因为其价值合理,而是相信未来会有“更傻的人”以更高价格接盘。它与正反馈机制相互强化,是泡沫形成的重要心理基础。

FOMO (害怕错过) 如何加速泡沫破裂?

当市场上涨过快时,场外资金会因为害怕错过 (FOMO) 而集中入场。但当买盘主要来自这种情绪驱动时,资金极不稳定。一旦出现利空或波动,这部分资金会最快撤离,导致价格由涨转跌,正反馈逆转为负向螺旋。

🎬 深度视频版:牛顿与正反馈陷阱

📊 数据来源与引用 (Data Sources & References)

-

南海泡沫历史档案 (South Sea Bubble History):

艾萨克·牛顿的交易记录与 1720 年金融危机史料引用自 Harvard Business School (哈佛商学院)。 其贝克图书馆 (Baker Library) 拥有全球最完整的南海泡沫历史馆藏。 -

资产价格泡沫研究 (Asset Price Bubbles):

关于正反馈循环与金融不稳定性的理论模型,参考 IMF (国际货币基金组织) 发布的《全球金融稳定报告》,将资产泡沫定义为价格脱离基本面的自我强化过程。 -

白银市场数据 (Global Silver Market):

2024-2026 年白银供需与价格波动数据参考 The Silver Institute (世界白银协会)。 其发布的《世界白银调查》是目前衡量白银工业需求与投资情绪的标准数据源。