自2008年金融危机以来,

美联储、欧洲央行、日本央行,纷纷开动了“印钞机”

全球央行,一起放水,世界的货币闸门被同时打开,

按照常理,这么大的水量

物价,早就该暴涨了。

可现实,却完全相反。

从2009到2019年,整整十年,

美国的通胀年均增速,只有1.8%。

日本更夸张,常年徘徊在零附近。

钱印了这么多,

为什么生活里的价格却几乎没变?

今天,我们就来解开这个谜团。

这些年,被“印”出来的钱,究竟流向了哪里?

钱去了哪里?

2008年,美国房价暴跌,

抵押贷款成了坏账,一家又一家的金融机构轰然倒下。

银行亏损严重,手上堆满了那些“打包出来的房贷产品”。

他们害怕再踩雷,于是收紧了信贷。

甚至银行和银行之间,都开始互相不信任。

生怕对方明天就倒闭,不敢再拆借。

企业、家庭,更是连银行的“门”都进不了。

贷款几乎成了奢望。

钱不流动,经济一潭死水,

社会陷入“去杠杆”和“恐慌循环”。

美联储一开始还是照老办法:降息。

可就算利率降到接近零,

企业也不敢借,银行也不愿放。

老办法失效了

既然你们都不敢动,那我就亲自下场。

2008年11月,美联储宣布

将直接购买大量住房抵押贷款支持证券(MBS)和机构债券,

次年,又扩展到长期国债。

这就是后来我们熟知的量化宽松,QE

它通过扩张央行的资产负债表,让流动性直接注入银行体系。

随后几年,英格兰银行(2009)、日本央行(2013)、欧洲央行(2015)也陆续实施自己的QE版本。

按理说,这笔钱进了银行,

就该流到企业账户、工资卡、消费市场。

但事实完全不是这样。

正如我们在上一集“通缩之后,为什么总是房价先涨?”提到的,

衰退后的世界,充满不确定。

银行不敢随便放贷给中小企业,更愿意把钱押在抵押品价值高、风险更低的资产上

例如核心城市的房地产、国债、企业债,或股票ETF。

而拿到钱的企业家和个人,也不敢冒险扩大产能、雇人或者创业,

反而去买股票、买债券、买房子。

钱确实“印”出来了,但大部分都滞留在资本市场,没有进到现实生活里

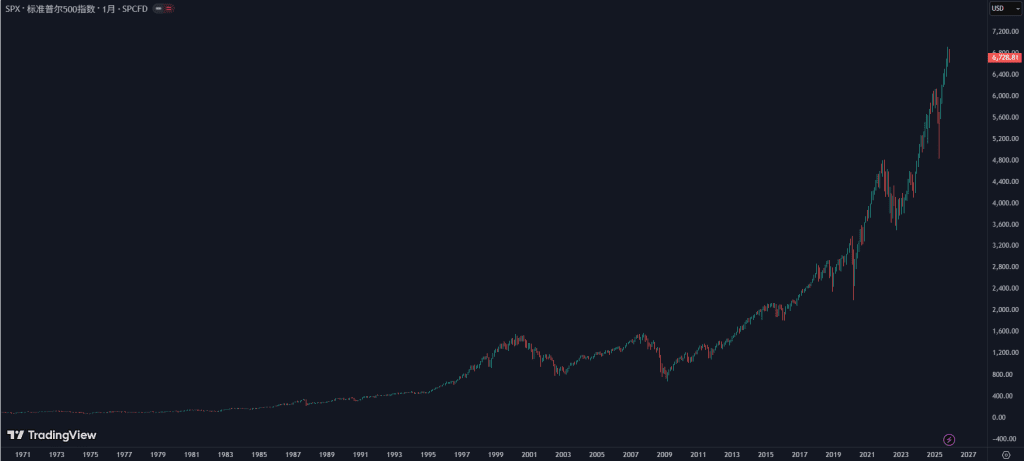

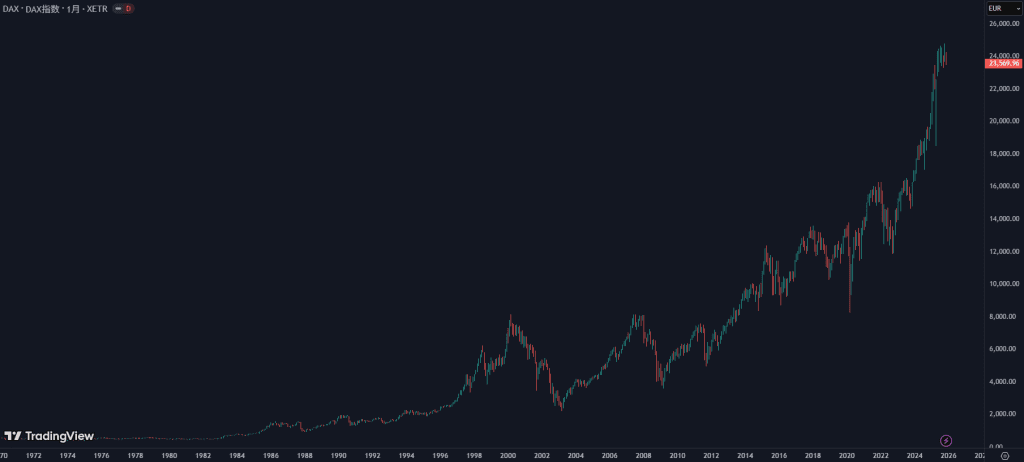

我给大家拉一张标普500的走势图,就能体会这股“金融化浪潮”有多疯狂。

从那一刻起,通胀换了皮肤。

以前,是钱太多、商品太少,物价上涨;

2008年之后,是钱太多、资产上涨。

从2008到2019年,美联储的资产负债表,从不到1万亿美元,膨胀到4万亿。

而同期,美国核心PCE通胀年均不到1.6%,长期低于2%的目标。

这场“资产型通胀”的剧本,一直上演到2022年。

至于那一年,发生了什么让通胀突然改写剧本?

我们后面再细说。

那除了钱没流进实体经济,

还有什么力量,

让老百姓的生活成本始终压着不动?

全球化冷却器

过去二十年,有一个常被忽视的“通胀冷却器”,

它的名字,叫做全球化

在过去的“本地供给、本地需求”时代,一个国家一旦放松货币,

人们就开始“买买买”,

本地产能短期却难以增加,物价就一下子窜了起来。

但在“全球价值链”的时代,

供给,不再局限于国界。

美国人多买一台电视,

欧洲人多买一双鞋,

这些新增的需求,

都被远在中国、越南、墨西哥的工厂接下。

他们能更快扩大产能,也能更便宜的生产。

然后一船又一船的,把商品送回欧美的超市货架。

通胀,就这样被出口了。

BIS 和 IMF 的研究都指出:

2000 到 2010 年代,全球产能扩张、价值链分工和进口竞争,

成了压制通胀的关键力量。

而在这条链路中,中国,是最关键的其中一环。

从2001年加入WTO开始,中国制造业迅速崛起。

2001到2021年,中国制造业占全球比重,

从不到10%,一路攀升到约30%,稳居世界第一。

2000年,中国对美国的出口约1000亿美元;

到2018年,超过5000亿美元,翻了五倍。

出口的不是奢侈品,而是每个美国人生活里的必需品:

电子产品、服装、家具、玩具、零部件。

中国制造的崛起,让美国的消费品价格显著降低

换句话说,

全球化,为美国“省下”了巨额的通胀。

美国印钞,中国生产,各得其所,各取所需。

消费冷却的人口结构

说完供给端,我们再看另一边,需求

如果说全球化让商品更便宜,

那么老龄化,则让“花钱的冲动”,一点点冷了下来

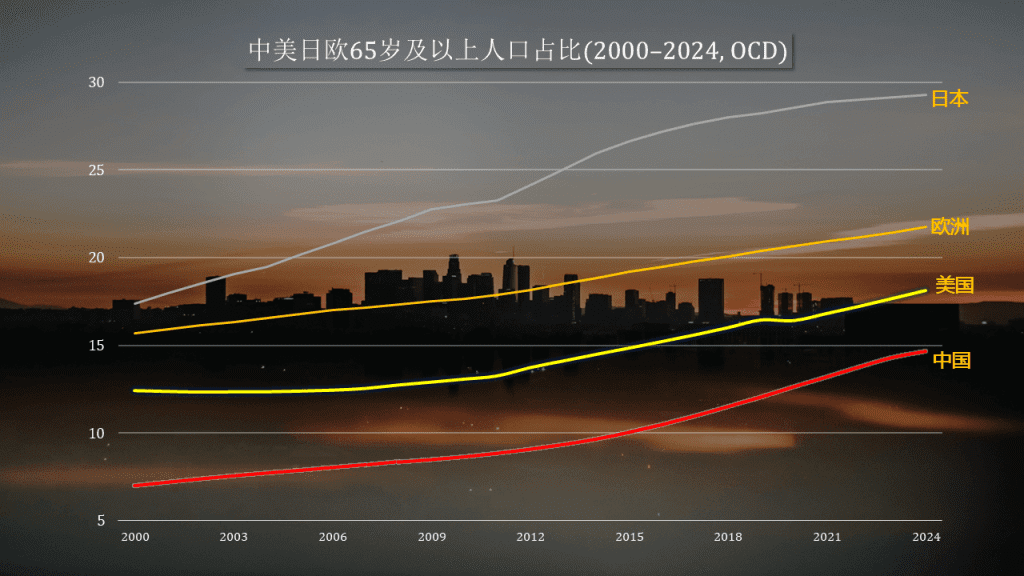

美国、欧洲、日本

正在一起迈入老龄化时代

65岁以上人口的比例在不断攀升

美国从2008年的12%,升到2024年的18%;

欧盟从17%,升到22%;

日本,更是从22%,一路冲到30%。

2011年,日本最大的纸尿裤厂商宣布

成人纸尿裤的销量,第一次超过婴儿纸尿裤。

很多企业也逐渐转型

从“服务新生儿”,转向“服务老年人”。

社会的消费结构,正在悄悄改写。

年轻人会贷款买房、买车,推动经济增长;

而老年人更关注储蓄、防病、养老,

他们关心的是“钱能不能花得久一点”。

这是经济学里的生命周期理论:

人在不同年龄阶段,消费与储蓄的倾向,都会发生变化。

IMF 和达拉斯联储的研究发现,

日本的长期老龄化,每年大约带来 0.6 个百分点的通缩压力。

同样的剧本,正在全球重演。

德国、意大利、西班牙,老龄化率都超过20%。

连中国,也在快速追上。

到 2024 年,65岁以上人口,已经逼近15%。

所以你看,

供给端,全球化在压低成本;

需求端,老龄化让消费减弱。

物价就像被两股力量夹在中间,

又怎么能涨得起来?

打破低通胀的三次冲击

从 2008 到 2020 年,世界在“全球化 + 人口红利 + 金融化”的轨道上平稳滑行。

发达国家物价稳定,出口国的工厂灯火通明,

资产上涨、财富效应一轮又一轮。

但这一切,在2020年戛然而止。

这套低通胀的剧本,被三次突如其来的冲击,彻底打破。

2020年,新冠爆发

供应链中断、物流瘫痪、工厂停摆,“全球化冷却器”第一次失灵。

2022 年,俄乌冲突爆发。

能源价格飙升,天然气、石油、小麦全线失控。

欧洲的“廉价能源时代”宣告结束,通胀一度冲上两位数。

2024–2025 年,关税战升级。

全球供应链被迫重组,从全球化到区域化,从效率优先到安全优先。

三次冲击,打破了低通胀的均衡。

低成本套利的时代,似乎正在谢幕

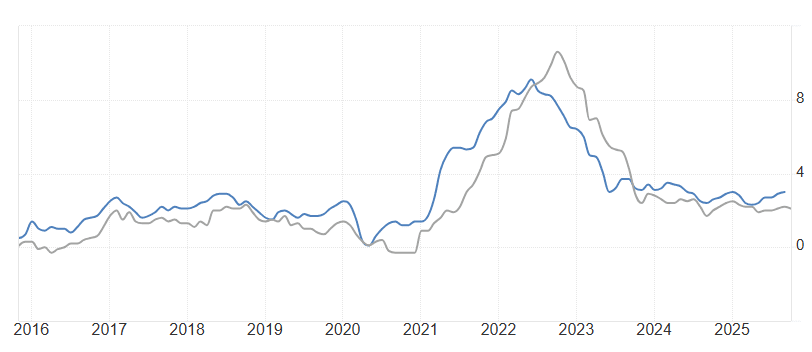

看这张图,这是欧洲和美国的通胀曲线。

自 2020 年起,通胀开始抬头;

到 2022 年,美国突破 9%,欧洲更高达 10%。

此后虽然明显回落,截至到 2025 年10月,

美国仍在 3% 左右,欧洲约 2.1%

都还略高于央行2%的目标。

这一轮通胀,不是“大家买太多”的结果,

而是典型的成本推动型通胀:

关税让进口更贵,能源推高生产成本,

供应链重组让物流更慢、更贵。

低增长叠加高通胀,让人想起上世纪七十年代石油危机后的“滞胀”。

经济在放缓,消费者信心在走弱。

但物价,却下不来。

因为成本端,被卡住了。

发达国家的央行,如今陷入“两难困境”:

要控通胀,就得加息,但经济可能陷入衰退。

要保增长,就得降息,但通胀可能失控。

接下来,会怎么走呢?

系列结束啦~

一个多月的时间,《通胀与通缩的进化史》系列到这里就结束了。

我们一起回望了漫长的历史,从大航海时代的价格革命,到当今社会的通胀悖论

归根到底,通胀和通缩的背后

从来都不只是钱的问题,而是信任的故事。

感谢每一位看到这里的你。

或许中间有很多错误和不足,但承蒙大家不嫌弃。

我会继续努力,继续打磨的。

下一个系列,我们来探究利率的前世今生

看看为什么,一个简单的数字,

能改变整个经济的轨迹。

谢谢大家,我是浪浪,我们下期见~

📊 数据来源与引用(截至 2025 年 11 月)

- 通胀与宏观数据:美联储 FRED、BEA、日本央行、OECD、Eurostat、BLS。

- 全球化与制造业:BIS、IMF、UNIDO,中国对美出口数据:U.S. Census Bureau。

- 人口与消费结构:世界银行、Unicharm、IMF、ECB。

- 三次冲击(2020–2025):IMF、IEA、白宫、USTR。

📌 主要数据基于 美联储 FRED、世界银行、美国人口普查局、IMF《世界经济展望》 等权威公开资料整理,用于说明性分析。