1989年,一位日本父亲贷款5000万日元,买下东京的一套公寓。

他坚信:日本的土地,永远不会跌。

2025年,这位父亲的儿子,手里有200万日元存款,却不敢买房。

他只信一件事:什么都可能跌。

这就是日本失落三十年留下的印记。

上一代人在泡沫中学会了冒险,这一代人在废墟中学会了谨慎。

钱还在,灯还亮,城市依旧繁华——一切都在运转,只是速度慢了下来。

这不是一场崩溃,而是一场从经济到心理的、长达三十年的演变。

通缩,最终从数据表上的负数,变成了刻进整个社会的谨慎。

这个故事,要从1985年说起……

当低利率成为新的增长引擎:广场协议后的狂欢

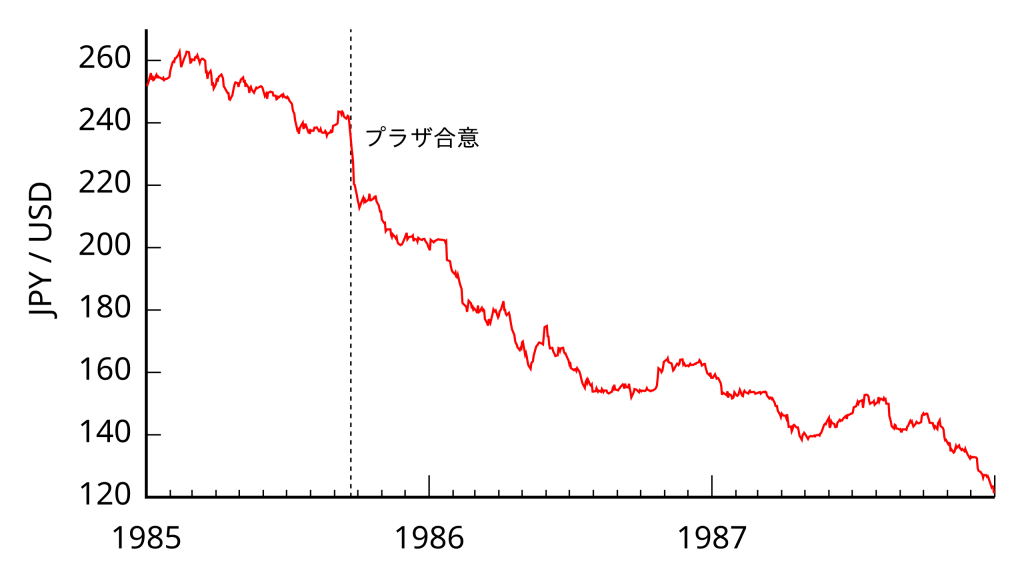

那一年的9月,美国、日本、英国、法国、西德五国,在纽约的广场饭店签署了一份协议,《广场协议》。

这份协议的核心目的是:让美元贬值,让日元和德国马克升值,以此来缓解美国巨额的贸易逆差。

协议签署后,日元开始迅速升值。短短一年多时间,从1美元兑240日元升到1986年中约150日元,再到1987年前后约 120日元

对出口为主的日本经济来说,这无疑是一场打击。日元升值意味着日本商品在国际市场上变贵了,出口竞争力大打折扣。

为了稳住出口、减轻日元升值的冲击,1986年日本央行开始降息,从5%降到2.5%。

钱,突然变得异常便宜。

银行开始大规模放贷,企业借钱扩张,家庭借钱买房,甚至有人借钱炒股、炒地。

市面上的钱(流通中的货币M2),连续四年保持两位数增长

一场由信贷推动的狂欢开始了。

地价暴涨。股价飞升。以日本六大城市(东京、大阪、名古屋、横滨、京都、神户)为例,从1985年到1991年泡沫顶点,住宅用地价格上涨约180%,商业用地更是飙升约300%。

当时的报道甚至形容:

“卖掉东京,就能买下整个美国”

在这样的氛围里,人们开始相信一个神话:日本的土地,永远不会跌。

企业也沉迷于这种幻觉。

它们不再专注生产,而是把大量资金投入房地产和股票市场。

但这场繁荣的本质不是生产力的胜利,而是长时间(1987-1989)维持低利率,让廉价信贷吹大了泡沫。(注:日本央行自1987年至1989年持续维持2.5%的低利率)

泡沫破裂:当资产成了债务的枷锁

泡沫不可能永远膨胀。

1989年5月,日本央行启动快速加息。从2.5%(1989.5.31)一路上调,3.25%、3.75%、4.25%、5.25%,最终在 1990年8月升到6%

同时,日本央行通过“窗口指导”,要求各大银行收紧房地产和股票抵押贷款。

利率上升,贷款收紧。

过去靠低息借钱炒股的企业和个人

开始感受到资金链紧张

东京股市的融资性资金开始快速撤离。

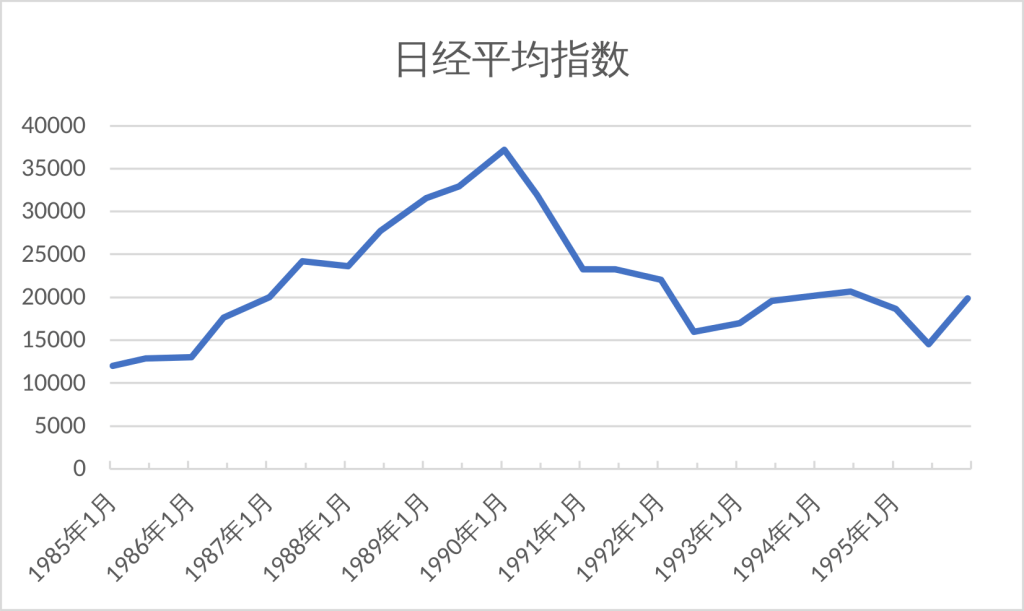

1989年12月29日,日经指数冲上38915点的历史高位。

然而仅仅一年后,它就跌到2万3千点,跌幅接近40%。

更糟糕的是房地产市场。

1990年3月,日本大藏省颁布《关于抑制土地相关融资的通知》,

要求房地产贷款增速必须低于总贷款增速。

本想给市场降温,却成了压垮骆驼的最后一根稻草。

贷款批不下来,续贷也被叫停。

那些在泡沫期大举借贷、囤积土地的企业和个人,为了活下去,只能开始抛售土地和房产。卖的人越来越多,价格开始一路下滑

到1993年,东京的商业地价已经比高点跌去了约三成。而整个90年代累计跌幅超过六成,全国平均也腰斩一半。

房价下跌,抵押品缩水,银行的坏账不断增加,从而导致进一步收紧贷款,市场的资金越来越少,经济的下行螺旋,就此开始。

对企业是资金链的断裂,对银行是不良资产的增多,而对普通人来说,是一场看不见的破产。

举个例子:你花100万买的地,抵押贷了80万。现在地价只值50万,但欠银行的80万还在。你的资产缩水一半,净资产变成负数。

这就是”资产负债表衰退”。资产在缩水,债务却纹丝不动。

于是,日本进入了漫长的”去杠杆”,每个人都在偿还过去的幻觉。

企业不扩张,只想还债;家庭谨慎消费,只想存钱;银行怕坏账,更不敢放贷。整个日本经济,陷入了一个恶性循环:

资产价格下跌→负债压力增加→企业和家庭去杠杆→需求萎缩→资产价格进一步下跌。

钱在,但不流动

1991年7月,日本央行开始降息救市。

从5.5%一路下调,1995年已降至0.5%,到1999年更进入“零利率时代”

零利率意味着借钱的成本几乎为零。按理说,这该点燃一轮新的投资与消费。

但现实是,没人动。

正如我们前面所说,银行、企业和家庭都在忙着“去杠杆”。

经济学家把这种现象称为”流动性陷阱”:

当利率降到零,货币政策就失效了。你给再多的钱,大家也不敢借、不敢花。

钱还在,却像血液凝在血管里,无法流动到经济的毛细血管中去。

这就像一个人得了败血症,你给他输再多的血,血液也到不了器官。

日本的问题,不在于”钱不够”,而在于”没人敢动”。

信心崩塌了。

钱流动,也没用

既然货币政策不管用,那就用财政政策吧。

从1990年代开始,日本政府开始疯狂搞基建。

修桥、筑坝、建公路、修隧道……公共工程遍地开花。

自1992年起,日本政府连续推出了十几轮财政刺激计划,总规模超过 135 兆日元,试图通过政府支出来拉动经济。

钱确实花出去了。大量的工程项目启动,大量的资金注入市场。

但结果是

企业拿到政府的订单,更多选择还债,而不是扩张。

银行拿到企业还回来的钱,倾向于买国债,而不是放贷给实体经济。

家庭因为政府项目获得一些收入,却依然选择储蓄而非消费。

钱确实在流动,但它只是在政府、银行和央行之间打转。

没有形成更多的消费,没有创造更多的的需求,没有带来更多的投资。

民间经济没多大起色,税收没有增长,政府债务却在疯狂膨胀。

1990年,日本政府债务占GDP约为70%。

到了2000年,这个数字已经超过130%

到了2020年,日本政府债务占GDP的比例超过了250%。”

1997年日本实施“桥本改革”试图靠加税控制债务,却让脆弱的内需更低迷。

同一年,亚洲金融危机爆发,金融体系再遭重击。

从那时起,日本真正走进了“失落的三十年”。

当老龄化成为通缩的”锁”

1995年,日本的劳动年龄人口,也就是15到64岁的人,达到顶点

此后一路下滑。

到了2025年,65岁以上的老人,已经占到全国人口的近30%。

日本,成了全球老龄化程度最高的国家之一。

劳动力在减少,消费意愿在下降,而储蓄却越来越多。

而上一代的遭遇,又深深刻进下一代的记忆里。

于是,这一代年轻人变得格外谨慎:

不敢贷款,不愿结婚,不想冒险。

根据内阁府调查,2025年日本20多岁人群中,想要孩子的比例不足一半。

于是,日本社会陷入了一种奇怪的状态

资金过剩,人口老化,消费意愿低迷。

通缩,从一个经济问题,变成了一种社会心态

如今,日本走出通缩了吗?

2022年开始,日本似乎终于走出了通缩。物价在涨。工资也在涨。

日本央行的数据显示,2025年通胀率在2.7%至4%之间波动,

已连续多月高于央行2%的目标。

但复苏,并没有想象中那么稳固。

这一轮物价上涨,主要来自输入性通胀

能源和粮食价格的全球上涨,被传导进了日本,

而不是国内需求、投资和工资的复苏。

日本财务大臣在今年3月的记者会上说到:

“日本还没有真正战胜通缩。

当前的挑战,是让人们重新相信增长可以持续。”

从数据上看也确实如此,日本的名义工资上升了,

但实际工资,就是考虑物价变化后的工资购买力,已经连续8个月同比下降

消费者信心指数,也一直徘徊在30到36之间,

远低于50那条“乐观线”。

IMF在2025年4月的《世界经济展望》中指出:

“日本的通胀已持续高于目标,但内需与工资动能依然脆弱。”

换句话说,

价格升了,但信心没回来。

日本正进入“后通缩时代”

一个物价上涨、但消费习惯依然保守的社会。

总的来说,日本确实正在走出通缩,但还没完全走出

回顾日本的故事,

日本的困境,来自信贷泡沫的后遗症,也来自人口与心理的双重老化。

但至少,日本还有货币政策的空间。它可以印钞,可以降息,可以量化宽松。

那如果有一个地方,连这些都做不到呢?

一个不能印钞、不能贬值、不能救市的城市——

它又会经历什么?

下一集,我们去看另一个极端:

香港的通缩七年:联系汇率的代价

📊 数据来源与引用(截至 2025 年 10 月)

- 日本银行(Bank of Japan):贴现率历史数据、广场协议后日元汇率变化(1985–1990)

- 日本大藏省:《土地融资抑制方针》(1990 年 4 月)

- 国土交通省:《地价公示》《全国地价指数年报》:1985–1991 年六大城市地价涨幅、1990 年代跌幅

- 日经平均指数(Nikkei 225):1989 年 12 月 29 日高点 38,915 点

- 日本内阁府 / OECD:《日本经济年报》《Economic Outlook》:1990 年代财政刺激总额约 135 兆日元

- IMF《World Economic Outlook》(2025 年 4 月):政府债务率、通胀与工资动能评估

- 日本总务省(2025 年敬老日数据):65 岁以上人口占比 29.4%

- 日本厚生劳动省《毎月勤労統計》:2025 年实际工资连续下降趋势(截至 8 月,-1.4%)

- 日本内阁府《Consumer Confidence Index》:2025 年消费者信心指数约 35

- Bloomberg / Reuters / Nikkei(2025 年 1–9 月报道):日本通胀率约 2.7%–4%,能源与进口成本主导上涨

- 图表来源:Wikimedia Commons,作者 Monaneko(2009), 数据源自 Federal Reserve H10 汇率历史数据, 遵循 CC BY-SA 许可协议。

- 图表来源:Wikimedia Commons,作者 HFWMan(2023), 自制数据绘制(Own work),遵循 CC BY-SA 许可协议。