16世纪,大量白银从美洲运到欧洲,

引发了人类历史上第一次全球性的通货膨胀。

它的影响力席卷欧亚大陆,甚至加速了明朝的灭亡。

它重塑了欧洲原有的财富结构,并为后来的资本主义萌芽创造了条件。

今天,我们就来聊聊这场改变世界的“价格革命”

看看五百年前的白银潮,

与今天的美联储降息、中国的财政刺激,

究竟有多相似。

以及,它们又会带来怎样的财富效应与教训

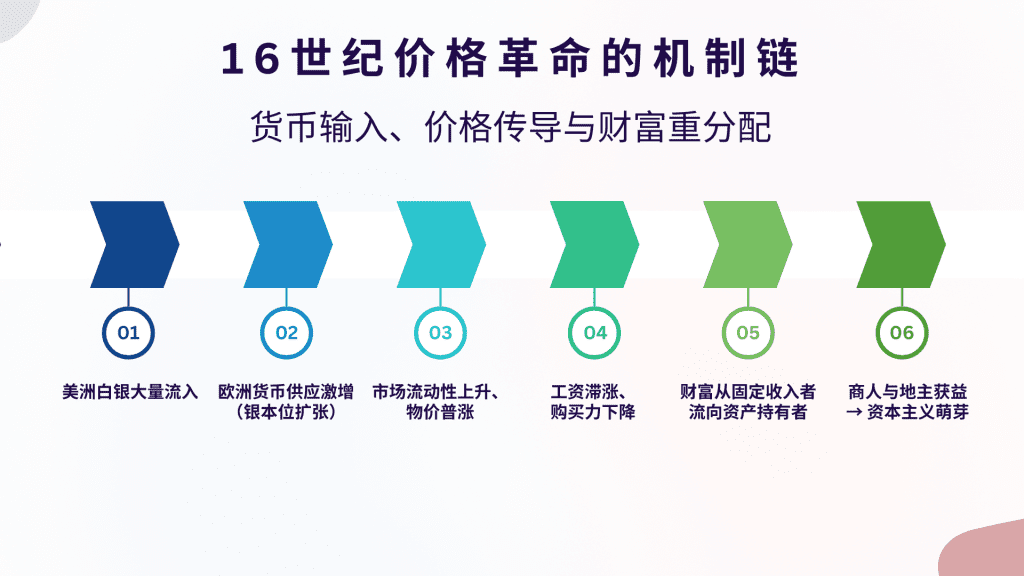

白银的涌入

故事要从1492年说起。

那一年,哥伦布发现了美洲。西班牙王室万万没想到,他们得到的不仅是新大陆,还有一座又一座取之不尽的银矿。

1545年,西班牙征服者在今天玻利维亚的波托西,发现了人类历史上最大的银矿。这座山,几乎全是银子。

于是,一场疯狂的开采开始了。

无数当地的印第安劳工在海拔4000米的高原,日夜挖掘。每年,数百吨白银被装上大帆船,横跨大西洋,运往西班牙。

1500年左右,欧洲的白银存量大约是7000吨,到了1650年,这个数字变成了2.2万吨

150年间,欧洲的白银存量,翻了3倍多。

这些白银,先流入西班牙,再流向整个欧洲。

西班牙国王查理五世用它们资助战争,支付雇佣兵。法国商人用它们购买香料和丝绸。英国人用它们建造战舰。

白银像洪水一样,涌入欧洲的每一个角落。

但很快,副作用来了。

价格的狂飙

西班牙人最先感受到了变化。

塞维利亚的小麦价格,开始一年比一年贵。起初大家还没在意,以为只是偶尔的波动。

但没过多久,法国、英国、意大利的人们都发现了

面包贵了,肉贵了,布料贵了,连木材和铁钉都贵了。

不是某一样东西在涨价,而是所有东西都在涨价。

历史学家汉密尔顿的研究显示:

从1500到1650年,西欧主要国家的物价上涨了五到六倍。

这场价格革命,像传染病一样蔓延。

整个欧洲,都在经历同一场噩梦。

资本主义萌芽

价格革命,重新洗牌了欧洲的财富。

新兴地主和商人成了赢家

新兴地主手里有土地,土地上出产粮食。粮食价格上涨,他们的收入也跟着上涨。

商人则是最早接触到新货币(白银),他们能在物价上涨前低价进货、高价卖出,在价格上涨中赚取差价。

经济学中有个概念,叫坎蒂隆效应,当新的货币进入市场,最先拿到钱的人最受益,因为他们能在价格上涨前购买资产。

在货币型通胀中,商人往往是得益者。

而农民,工人和老贵族成了输家。

农民和工人的工资,涨得远远慢于物价。

一个法国农民,1500年的工资能买100斤小麦,到了1600年,同样的工资只能买20斤。

他们在通胀中被悄悄掏空了口袋

老贵族,很多祖上传下来的地租合同,都是固定银币数量的。

比如每年收一百袋银币。祖辈签下时,这笔钱很有购买力。

可到了孙辈手里,可购买力只剩下原来的六分之一。

他们眼睁睁看着自己从富人变成穷人,却无能为力。

法国历史学家布罗代尔后来评价说:

“价格革命摧毁了中世纪的等级秩序,为资本主义铺平了道路。”

那些靠商业和金融发财的新贵族崛起了。

所以通胀,并不只是经济现象。它在重新分配财富。

货币数量论

当时的人,并不理解这一切。

他们只知道东西变贵了,日子变难了。

有人怪商人太贪婪,有人怪国王打仗太多,有人怪上帝降下了惩罚。

直到1752年,苏格兰哲学家大卫·休谟,写了一篇文章,叫《论货币》。

休谟说,货币只是交易的媒介,它本身不创造财富。

人们手里的银币再多,农田不会因此多产一粒粮食,工坊不会因此多织一匹布。

货币增加,只会让东西变贵。

他用一个简单的逻辑链解释了价格革命:

1.美洲白银涌入,欧洲的货币数量暴增

2.人们手里的钱多了,购买力增强

3.但商品的生产速度跟不上货币增加的速度

4.供不应求,价格自然上涨

这就是货币数量论的雏形。

人类第一次尝试用理性的框架,去理解通货膨胀。

坎蒂隆效应

我们来总结一下这场通胀的传导链:

白银激增,带来了货币的膨胀;

货币膨胀,又推高了物价,最终导致财富重分配。

从那一刻起,人们开始意识到一个事实:

货币本身不创造财富,它只是用来衡量和分配财富的工具。

你可以铸更多的银币,但你不能凭空造出更多的面包。

通胀最大的危险,不在于价格上涨,

而在于它对不同群体的影响并不平等。

货币扩张的先后顺序,决定了谁赢谁输。

西班牙王室和塞维利亚的商人,最先拿到美洲白银,短期受益;

但当物价的浪潮传到东欧,

波兰、匈牙利的农民,

已经在为同样的面包付出双倍的代价。

这就是通胀的分配效应。

后来,经济学家把这种现象称为“坎蒂隆效应”

今天的白银潮

五百年前,白银的涌入,改变了欧洲原有的财富格局。

今天,货币不再从矿山出来,而是由各国央行“创造”出来的。

形式变了,本质没变——都是货币型通胀。

当一个国家向市场释放货币,就像往池子里倒进新的银子。

在美国,这个过程叫“降息”或者更大规模的“量化宽松”。

每一次宽松,都会触发一次“财富效应”:

2001年是房地产,2008年是债券与黄金,2020年是加密币与股市。

而到了2024、2025,流动性又重新回到债市和AI资产上。

债券成了新的“避风港”,

而人工智能,则成了这一轮“财富效应”的故事主角。

标的物在变,规律没变。

资金总是流向最容易上涨的地方,

财富随之集中,

当价格涨到顶、回报开始下降,

热钱便会离开,

去寻找下一个能涨的地方。

在中国,这股浪潮更多通过“信用扩张”和“财政刺激”传导出来。

2008年的“四万亿”刺激计划,点燃了房地产的黄金十年。

2015年前后,股市与理财产品被推高,也让房地产再度升温。

2020年后,资金又流向新能源与科技。

每一次,都有新的“白银矿”。

标的物会变,但坎蒂隆效应不变

先拿到新增“货币”的人,总是站在涨幅之前。

但更早看见了钱要去的方向,并提前布局。

譬如,在房地产上涨周期中投资房产的人

货币扩张虽然能刺激增长,但总有人要为它买单。

那些在泡沫破灭前高位接盘的人,

就是代价的一部分。

五百年前的欧洲如此,今天也是如此。

总结与反思

我们来回顾一下这期的内容。

1500到1650年,白银潮席卷欧洲,带来了物价的飞速上涨。

历史上称为“价格革命”,

这是人类第一次全球性的通货膨胀,席卷了美洲、欧洲乃至亚洲,

并间接影响了明朝的灭亡。

价格革命改变了欧洲的财富格局,也为资本主义的萌芽打下了基础。

历史学家和经济学家据此提出了“货币数量论”

货币数量决定物价水平

钱印多了,东西就会变贵。

通胀,这个经济现象,从此被人类系统地认识。

但通胀从来不是中性的,它永远在重新分配财富。

谁先拿到新增的货币,谁就是赢家;

谁最晚感受到货币增加,谁就在买单。

后来,经济学家把这种现象称为“坎蒂隆效应”。

从16世纪的白银潮,到今天的美联储降息与“量化宽松”,

再到中国的“财政刺激”,

本质都没变,都是“货币型通胀”。

每一次放水,都会带来一次财富效应。

对我们而言,关键在于,

能否在浪潮来临前看懂方向,

并在泡沫见顶前抽身离场。

不过,这还只是“温和”的通胀。

当政府把印钞机当作战争武器,

当纸币变成废纸,

通胀又会变成什么样?

下一集,我们将前往法国大革命与魏玛德国的时代

去看一场真正的“恶性通胀”

我是浪浪,我们下期见~

📊 数据来源与引用(截至 2025 年 10 月)

- Fisher, D. (1989). The Price Revolution: A Monetary Interpretation. Journal of Economic History. —— 从货币数量视角解释16世纪“价格革命”机制,指出货币供应激增与物价上涨的传导关系。

- Martín de Azpilcueta (1556). Commentario Resolutorio de Cambios —— 萨拉曼卡学派学者提出早期“货币数量论”思想,认为货币增加会导致物价上升。

- Richard Cantillon. Essay on the Nature of Trade in General. —— “坎蒂隆效应”理论来源,解释新货币进入经济体系时的先后顺序如何决定财富分配。

- Encyclopaedia Britannica: Potosí (Cerro Rico) —— 介绍1545年波托西银矿的发现与全球白银流通,标志“白银潮”的开端。

- Hamilton, E. J. American Treasure and the Price Revolution in Spain, 1501–1650. —— 提供欧洲物价在1500–1650年间上涨约5–6倍的数据。

- Palma, N. (2024). The Broad Monetary Base in Early Modern Europe. —— 指出1500–1700年欧洲人均货币持有量约翻三倍。

- Allen, R. C. et al. Wages, Prices and Living Standards in Europe, 1500–1800. —— 展示实际工资下降与谷物购买力衰退的长期趋势。

- Jean Bodin (1568) —— 在《论货币》中系统提出“货币数量论”,进一步奠定近代通胀理论基础。

- Flynn & Giráldez (1995). Born with a ‘Silver Spoon’: The Manila Galleons and the Birth of Global Trade. —— 说明“马尼拉银路”如何连接美洲、亚洲与欧洲,形成早期全球贸易体系。

- Atwell (2005). Another Look at Silver Flows and the Late Ming Crisis. —— 研究17世纪白银流入骤减与明末财政危机之间的关联。

- Reuters / AP Market Reports (2024 – 2025) —— 提供美联储降息路径、债券资金流向、AI资产行情及2025年10月黄金创历史新高的数据。