1998 到 2004 年,港剧迎来了黄金时代。

《妙手仁心》《创世纪》《寻秦记》《冲上云霄》轮番热播,

可同一时间,香港经济却在急速降温。

房价暴跌六成,失业率冲到历史新高,

街头的店铺一家接一家地关门。

更奇怪的是,面对这场困境,香港政府几乎什么都做不了。

不能降息,不能印钞,也不能让货币贬值。

今天,我们就来看看,

为什么世纪之初的香港,会陷入长达七年的通缩,

又是如何一步步走出来的

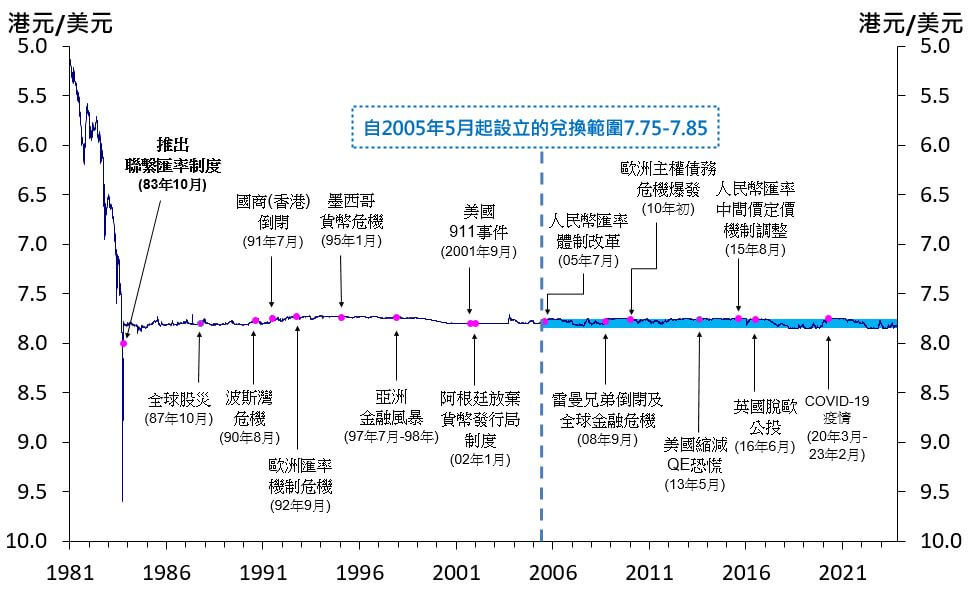

7.8的诞生,当汇率成为稳定的锚

1982年,香港前途问题进入谈判阶段

“1997”变成了具体的倒计时。

面对不确定的前景,资本开始外流,港元成了这场信心危机中的最大受害者。

港元汇率在自由浮动制度下一路下跌,从1980年的约 5 港元兑 1 美元,跌到1983年9月的 9.6 港元兑 1 美元,三年内贬值接近一半。

面对失序的市场,1983年10月17日,香港政府宣布实施联系汇率制度,港元与美元以 7.8 比 1 挂钩

2005年5月,金管局进一步引入7.75–7.85的可兑换保证区间,至今仍维持稳定。

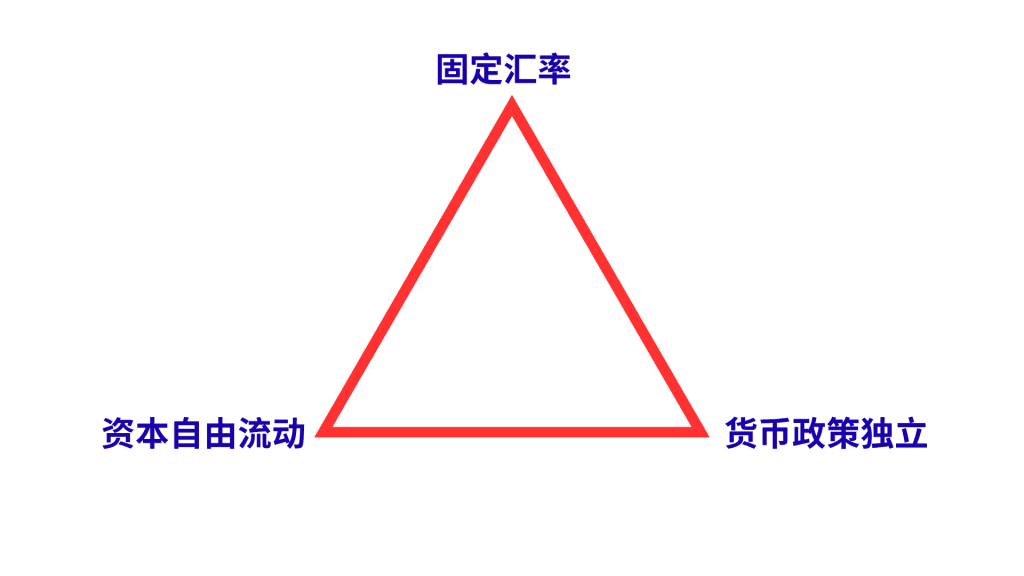

我们之前提过汇率“不可能三角”

固定汇率、资本自由流动、货币政策独立,三者不可兼得。

香港选择了前面两个,也就意味着,它必须牺牲第三个。

于是,香港从此有了“三个不能”

不能随意印钞。无论经济有多困难,香港金管局都不能随意增发货币,发行的每一港元,都必须有等值美元储备100%支持。

不能自主降息。香港的利率走势基本随美国利率变化而波动。美联储加息,香港的利率通常也会上升;美联储降息,香港才有空间跟着降。

不能贬值。无论遭遇怎样的冲击,汇率都要维持在7.8港元兑1美元附近,这是对全世界的承诺。

听起来枯燥,但正是这套制度稳住了信心,让香港成为亚洲最稳定的金融中心。

可同样的“稳定”,也为下一场危机埋下了伏笔。

信任点燃的繁荣

1990年代初,冷战结束,全球化浪潮席卷而来,资本开始在全世界寻找机会。香港,成为这场资本狂欢的焦点之一。

为什么是香港?

联系汇率制度带来了确定性。投资香港,汇率风险几乎为零,这意味着投资回报不会被货币贬值吞噬。

对于国际资本来说,这是一个巨大的吸引力。

彼时的美国刚走出衰退,美联储在1990年代初维持低利率,大量廉价美元在全球寻找出口,香港正好成为理想的落脚点。

香港的金融市场成熟、法治健全、资本自由流动。这些优势在联系汇率的加持下,变得更加突出。

与此同时,中国内地改革开放进入快车道,香港成了连接内地与世界的桥梁。

内地企业来港上市,外资通过香港进入内地,香港的金融中心地位被进一步巩固。

资本涌入,股市、地产和金融业全面繁荣。

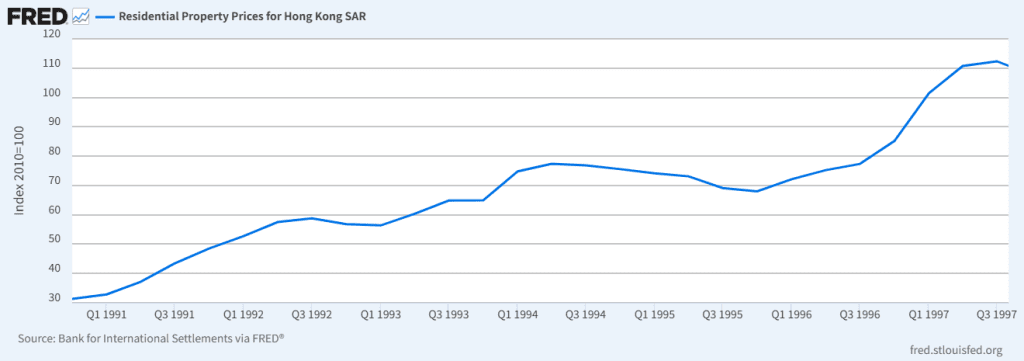

恒生指数从1990年的约3,000点,一路飙升到1997年8月的16,673点,七年涨幅超过四倍。

1991年,香港住宅综合指数为33点;到1997年7月,已升至112点,六年上涨超过两倍。

那是一个“人人谈楼市”的年代。

1991年,一个在中环上班的年轻会计师家庭,月收入大约一万五,能在沙田买下了一套六百多尺(约六十平米)的两居室,总价一百五十万港元。

首付45万,月供8000多。虽然吃紧,但还能负担。

六年后,这个家庭的月收入涨到两万五,但同样的房子,价格已涨到500万。

收入增加了六成,房价却涨了两倍多。

“买楼”从“咬咬牙能上车”,变成了“连车门都摸不到”。

但人们还是疯狂地买。

在香港,土地稀缺,“买楼=储蓄+投资”的观念根深蒂固。

1991年买房的人,6年后资产翻倍;1994年买入的,3年后也大赚。

每一个买房的人,都感受到财富效应。

房价成了只涨不跌的神话。

财富不是靠工作积累的,而是靠“上车”的速度。

杠杆也被推到了极致。

银行竞争放贷,按揭成数从七成提高到九成,甚至出现了”双倍按揭”

银行贷款九成,开发商垫资一成,购房者零首付。

在房价持续上涨的预期下,这一切看起来没有风险。

1998年,港元保卫战

1997年上半年,香港的繁荣达到了顶点。

但在两千公里外的曼谷,一场风暴正在酝酿。

7月2日,泰国放弃固定汇率,泰铢暴跌。

亚洲金融危机爆发。

资本如潮水般撤离东南亚,而下一个被盯上的目标,就是香港。

1997到1998年间,国际对冲基金多次狙击港元与港股,押注香港会像泰国一样,被迫放弃汇率锚。

在他们看来,高房价、经济放缓、资本外流的三重压力下,香港政府必然撑不住。

但香港没有。金管局选择了最强硬的防守。

通过急剧加息,让做空成本高到无接近受

1997年10月,港元隔夜拆息一度飙升接近300%。

同时,1998年8月,金管局出手入市,动用约1,180亿港元买入蓝筹股,

把投机者的空头仓位一个个打爆。

7.8的汇率守住了。

“港元保卫战”以香港的胜利告终。

可胜利,也带来了代价。

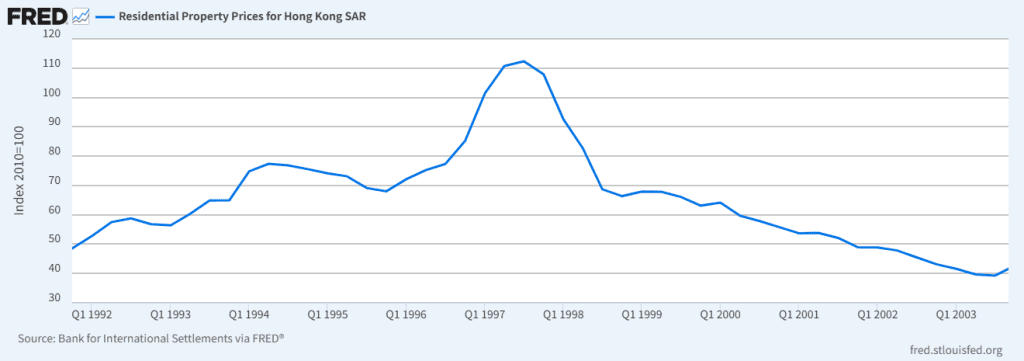

利率飙升、资金紧缩、外资撤离——企业借不到钱,楼市失去支撑,股市暴跌。恒生指数从16,673点跌到6,544点,跌幅超过60%。

无数人的财富,在几个月内蒸发。

1997年,楼市还在历史高位;

1998年,房价加速下跌,一年蒸发约40%。

到2003年,房价累计下跌近三分之二。

无数在高位买房的人,成了“负资产阶层”

欠银行的钱,比房子本身还值钱。

泡沫破裂之后,香港迎来了另一场更漫长的考验。

68个月的寒冬

1998年下半年,香港经济急转直下。全年经济萎缩5.1%,是战后最严重的一次衰退。

同年年底,物价开始下跌。

从1998年11月到2004年7月,香港经历了长达68个月的通缩周期。

1999年CPI同比-4.0%,2000年-3.7%,2001年-1.6%,2002年-3.0%,到2003年7月更跌至-4.1%,创历史新低。

我们前几期说过,通缩有一种自我强化的螺旋机制——

物价下跌 → 企业利润下降 → 工资减少、失业增加 → 消费收缩 → 物价进一步下跌。

面对泡沫破灭,日本与香港走上了两条不同的路。

日本拥有货币政策的自由:

1999年实行零利率,2001年开始量化宽松,2016年推行负利率,2013年又以“安倍经济学”扩大QE。

但宽松延缓了痛苦,也延缓了改革。

大量僵尸企业依靠低息贷款苟延残喘,银行信贷被占用,新企业融资困难。

工资停滞,消费不振,企业不投资。日本陷入了“低增长、低通胀、低利率”的长期困境。

日本用货币换时间,但时间没有换来增长。

而香港不行。

联系汇率意味着不能印钞、不能贬值,只能硬着陆

该破产的破产,该转型的转型;该降的工资降,该跌的房价跌。

痛苦是真实的,但出清也是真实的。

值得一提的是,1997年政府在楼市高峰时推出“八万五建屋计划”,目标是十年内让七成家庭拥有自置物业。

每年供应85,000套新住宅。

在泡沫顶点提出扩供计划,无疑加剧了市场的供应预期。

与亚洲金融危机叠加,引发房价雪崩。

到2002年,政府不得不叫停“居者有其屋计划”和多项公营房屋项目,以稳定市场情绪。

中产家庭成了这次通缩的最大受害者,他们的杠杆被打掉,

根据金管局与统计处数据,到2003年6月,超过10.6万户家庭陷入“负资产”状态,涉款1,650亿港元,占全部按揭借款人约22%。

这些人原本是经济的中坚力量——有稳定收入、有房贷、有未来预期。

通缩打碎了他们的资产负债表,也打碎了“只要努力就能向上”的信念。

2003,转折之年

2003年上半年,香港的情况恶化到了极点。

春天,SARS疫情爆发。这场突如其来的公共卫生危机,让本已脆弱的经济雪上加霜。

但转机,往往出现在最黑暗的时刻。

2003年6月29日,《内地与香港关于建立更紧密经贸关系的安排》(CEPA)在香港签署。

它降低了香港产品进入内地的关税,开放了服务业市场,为香港企业打开了新出口。

7月28日,内地开放个人赴港旅游政策,允许内地居民以个人身份赴港旅游。

这两项政策,为香港带来了外部流动性。

内地游客开始涌入,铜锣湾和尖沙咀重新热闹起来。

零售业复苏,餐饮业回暖,酒店入住率回升。

到了2004年8月,CPI终于转正。

持续68个月的通缩周期,终于结束。

香港,走出了寒冬。

香港的坚守

回顾我们这个系列的三次通缩:

美国的大萧条、日本的“失落三十年”,以及香港的七年通缩。

形式不同,但逻辑相同

都是资本泡沫破灭后的后遗症。

它们的传导链几乎一致:

资产价格脱离基本面 → 杠杆扩张 → 利率上升、信贷收紧 → 泡沫破裂 → 资产负债表衰退 → 信贷收缩 → 通缩循环。

不同的是,它们各自的束缚。

大萧条,被金本位束缚;

日本,被僵尸企业和信心衰退束缚;

而香港,被联系汇率制度束缚。

然而,这种约束,也成了香港的坚守。

自1983年实施联系汇率以来,7.8成了这座城市的锚。

面对1997年的亚洲金融危机、2008年的全球金融危机,

以及2020年的疫情与美元强势周期,

它依然维持稳定

42年来,从未改变(2005年后,区间设定为7.75–7.85。)。

正是这份“稳定的执念”,换来了全球市场的信任。

香港因此成为全球最重要的金融中心之一,

亚洲的资金枢纽,人民币离岸市场的核心。

下一集,可能是

《通缩之后,结构性假繁荣》,上一篇日本篇,很多人留言说

“日本房价涨了,哪有什么失落的三十年?”

但资产价格的复苏,真的是经济复苏吗?

当资产再一次被推高,持有它的人,还会是同一批人吗?

或者还是按计划写《现代通胀的悖论:QE为什么没引发恶性通胀》

我是浪浪,我们下期见~

📊 数据来源与引用说明(截至 2025 年 10 月)

一、汇率与货币制度

来源:香港金融管理局(HKMA)《联系汇率制度的重要里程碑》

1983 年 10 月 17 日:港府宣布实施联系汇率制度,港元以 7.8 港元兑 1 美元挂钩。

2005 年 5 月 18 日:引入「可兑换保证区间」制度,将兑换区间设定为 7.75(强方)至 7.85(弱方),并维持至今。

货币局制度下,港元货币基础须以不少于 100% 的美元储备支持,备偿比率(Backing Ratio)常年高于 100%。

二、经济与失业数据

来源:香港社会指标数据库|经济|失业率(11.3);香港社会指标数据库|基本统计|住宅物业售价指数(12.7)

「经济|失业率」指标:2003 年失业率在 8.7% 左右,创历史新高。

「经济|通货膨胀率」指标:1998 年 11 月起 CPI 转负,至 2004 年 7 月止,香港经历了连续 68 个月的通缩。

三、房价与资产负债

来源:香港社会指标数据库|住宅物业售价指数(12.7)

私人住宅售价指数自 1997 年高峰至 2003 年低谷累计下跌约 60%–65%。

根据金管局与统计处数据,2003 年中负资产按揭约 105,697 宗,占全部按揭约 22%,涉款约 1,650 亿港元。

补充数据:FRED(Series: QHKN628BIS) 展示 1990–2004 年香港住宅价格指数走势。

四、股市与金融市场

恒生指数由 1997 年 8 月约 16,673 点高位,跌至 1998 年 8 月约 6,600 点,跌幅约 60%。用于:「1998 港元保卫战」段落。

五、补充说明

1998 年香港实质 GDP 收缩约 5%–6%,为战后最严重经济衰退(数据来源:香港统计处《国民账户统计年刊》)。

2003 年 6 月签署《更紧密经贸关系安排》(CEPA),7 月开放个人赴港旅游(Individual Visit Scheme),同年下半年经济复苏。