有些国家央行加息25个基点,股市应声下跌;有些国家降息50个基点,房市立刻回暖。

这听起来像是科幻小说里的场景:一个机构,按几个按钮,就能调整整个经济的运行速度。但这并不是科幻,而是我们每天生活的现实。

为什么央行只需要调整一个数字——政策利率,就能改变数百万人的房贷成本、几千家企业的投资计划,甚至决定一国货币的汇率走势?

利率究竟有什么用?今天,我们就来拆解这套现代经济的“操作系统”。

一、利率到底有什么用?它是经济系统的“锚”

在20世纪之前,利率更多是市场上借贷双方讨价还价的结果。但两次世界大战和大萧条改变了这一切。

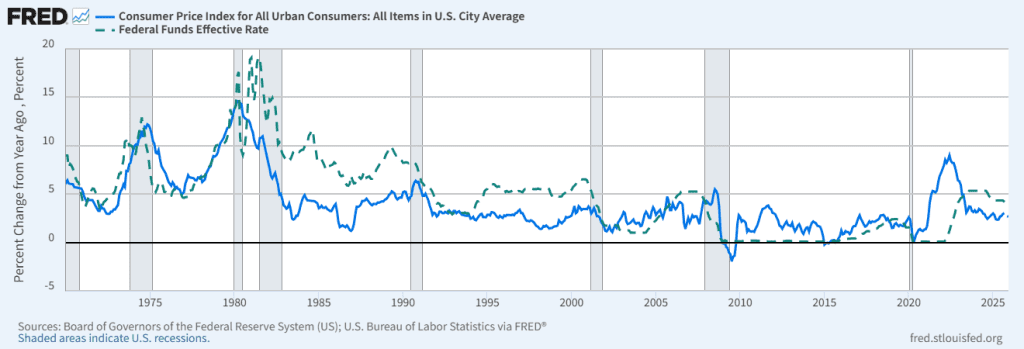

直到1970年代的“沃尔克时刻”——当时的美联储主席沃尔克将利率暴力拉升至20%以压制通胀——全世界才真正认识到:利率,是调节经济最强大的工具。

央行设定一个“政策利率”,作为整个经济的基准。它的核心作用,是通过以下三条路径传导到你的生活中:

1. 控制借贷成本:你的房贷为什么变贵了?

银行之间流动的钱叫“准备金”。当银行准备金不足时,需要向央行借钱,而借钱的成本就是由政策利率决定的。

利率的第一个作用是定价资金成本。 银行不是慈善家。当央行加息,银行为了不赔本,必须提高给你办理房贷、车贷和经营贷的利率。简单来说:利率高了,借钱的人就少了,经济降温;利率低了,大家敢借钱消费了,经济提速。

2. 锚定资产价格:股市为什么怕加息?

对于投资者来说,利率不仅仅是利息,更是折现率(Discount Rate)。

利率的第二个作用是为资产估值。 这里有一个核心逻辑:未来的钱不如现在的钱值钱。明年的100块,在3%的利率下可能值97块;但在5%的利率下,只值95块。

这就是为什么一旦利率上升,未来的现金流“折回来”就变少了,股票和房子的估值逻辑就会崩塌,价格随之下跌。

3. 引导资本流动:汇率是怎么定的?

利率的第三个作用是决定钱的流向。 资本总是逐利的。利率还决定了跨境资本的流向。

如果美国的利率是5%,欧洲是2%,全球资金就会涌入美国,推高美元汇率。这直接决定了一个国家的出口竞争力和钱“值不值钱”。

二、央行如何“管理未来”?前瞻指引的力量

利率不仅能控制现在,还能控制未来。这就是央行的隐形武器:前瞻指引(Forward Guidance)。

资产价格(如十年期国债)看的不是今天的利率,而是对未来十年利率走势的预期。

- 欧洲央行的案例: 2021年,央行还没动手,只是释放了“准备正常化”的信号,市场就已经闻风而动,国债收益率提前上涨。

- 美联储的点阵图: 美联储只需每季度发布一张预测未来利率的“点阵图”,全球资产就会立即重新定价。

这就是利率预期管理的作用: 央行甚至不需要真的行动,只要让市场相信它会行动,市场就会自动完成价格调整。

三、当利率失效时:QE与零利率陷阱

这套机制看似完美,但有一个前提:利率得有下降的空间。如果利率已经降到了接近零(Zero Lower Bound),无法再降了怎么办?

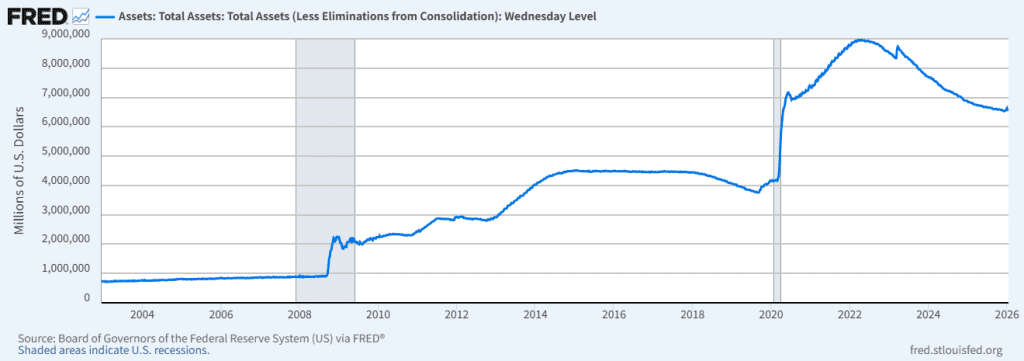

2008年金融危机后,央行发明了新工具——量化宽松(QE)。

QE的本质,是央行直接进场买债。这推高了债券价格,压低了长期收益率,从而在零利率之下,人为制造了一个“更低的影子利率”。

这导致了2008年到2021年间,全球经历了史无前例的“廉价资金”时代:借钱几乎不要钱,资产价格一路飙升。但也造成了一个巨大的幻觉:市场以为央行可以用“免费的钱”永远托底。

直到2022年通胀回归,幻觉破灭,全球进入了痛苦的加息和量化紧缩(QT)周期。

结语:利率是时间的标尺

利率到底有什么用?它的本质,不仅仅是钱的价格,它是时间的价格。

它告诉我们现在的钱和未来的钱差多少。当利率被压到接近零时,时间失去了价格,资产泡沫和贫富分化随之而来。

现在的我们,正站在这个周期的转折点上。零利率时代的幻觉已经被打碎,而在新的高利率常态下,理解这套游戏规则,比以往任何时候都更重要。

📊 数据来源与引用 (Data Sources & References)

- 货币政策传导机制 (Transmission Mechanism): 参考 Board of Governors of the Federal Reserve System (美联储理事会)。关于政策利率如何通过信贷成本、资产价格和汇率渠道影响实体经济的官方权威解释。

- 沃尔克时刻与反通胀 (The Volcker Disinflation): 参考 Federal Reserve History (美联储历史档案馆)。详细记录了1980年代保罗·沃尔克如何通过激进加息控制“大滞涨”的史实档案。

- 宏观经济数据 (Economic Data – FRED): 参考 Federal Reserve Bank of St. Louis (圣路易斯联储)。全球公认的宏观经济数据库,本文引用的联邦基金利率、CPI通胀率及央行资产负债表数据均源于此。