⏱️ 深度阅读: 约 12 分钟 | 🎬 不想看文字?一键跳转至视频解说 →

提到发达国家,我们第一反应往往是高福利、岁月静好。但在意大利,过去30年老百姓的实际工资却停滞不前,甚至出现了倒退。

在意大利有一个专门的词叫 “Bamboccioni”(巨婴啃老族),说的就是那些找不到工作,只能靠着父母养老金活下去的年轻人。根据意大利统计局2025年12月的数据,五个意大利年轻人里,就有一个找不到工作。

这是这一代年轻人不够努力吗?并不是。真正的命运转折点,发生在27年前意大利加入欧元区的那一刻。既然加入欧元区带来了如此漫长的阵痛,当年意大利为什么挤破头也要进去?欧元,又是怎么让意大利经济寸步难行的?

诺贝尔经济学奖得主罗伯特·蒙代尔提出:如果多个国家共用同一种货币,当单一国家面临经济冲击时,由于丧失了独立的货币政策(降息)和汇率工具(货币贬值),它只能依靠“劳动力自由流动”或“大规模的跨国财政转移”来对冲风险。如果这两者都不具备,该国只能被迫承受残酷的“内部贬值”(即高失业率和工资下降)。

里拉崩盘与黑色星期三:货币贬值为什么是经济的“避震器”?

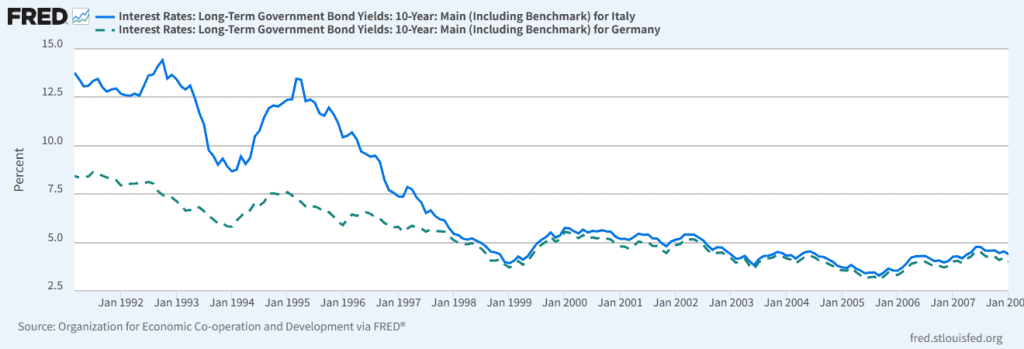

现在,让我们把时间拨回 1992 年 9 月。

当时,欧洲汇率机制(ERM)正面临着巨大的市场压力。以索罗斯为首的国际游资,开始大举做空被高估的欧洲货币,英镑和意大利里拉成为了主要狙击目标。

为了守住里拉对德国马克的汇率,意大利央行在短短几天内动用了大量外汇储备强行干预市场,但依然无济于事。最后,意大利只能举白旗投降,被迫宣布退出欧洲货币汇率机制。里拉防线全面崩溃,在随后的一年多时间里,对德国马克大幅贬值超过 20%。

这听起来像是一个国家金融崩盘的剧本,但神奇的事情发生了:第二年(1993年),意大利的出口强劲复苏了。

因为里拉的暴跌,意大利的跑车、皮鞋、机床设备在国际市场上等于直接打了八折,海外订单接到手软。仅仅用了一年时间,意大利的贸易账户就从赤字逆转为顺差,重新找回了经济活力。

当一个国家遇到经济危机时,它可以通过让主权货币贬值,将危机转化为出口竞争力。独立的货币政策,就是一个国家经济最有效的避震器。

-1024x576.png)

工资指数化与债务泥潭:意大利当年为什么非要加入欧元区?

既然这个避震器这么好用,那当年意大利人为什么非要主动拆掉它,去加入欧元区呢?我们需要了解意大利当时面临的一个死局。

70年代的两次石油危机,把整个欧洲推入高通胀时代,而意大利搞了一个极其魔幻的制度——“工资指数化”(运行至1992年)。简单来说,就是物价上涨,老百姓的工资就会按季度跟着自动上涨。

这个初衷为了保护民众的制度,带来了一个致命的副作用:通胀不再是一次性的冲击,而变成了一个死循环。 物价上涨 → 工资跟着上涨 → 企业成本增加 → 只能继续给商品涨价。

更要命的是,当时意大利有庞大的公务员和国企体系。通胀一飙升,政府的财政支出瞬间爆炸。最开始,政府没钱了就让央行印钱兜底,但这又导致通胀居高不下。到了1981年,政府意识到必须控制通胀,于是财政部和央行正式“离婚”,央行不再无底线地印钞填坑。

通胀确实被压下来了,但代价是沉重的:政府缺钱只能去市场上借,为了借到钱必须支付高昂的利息。高债务叠加高利率,债务雪球越滚越大。到1992年,意大利国债已经接近 GDP 的 120%,借钱的利率高达 13%。 意大利政府急需一条活路。

放弃货币主权:用避震器换取低利率

此时,德国是欧洲最可靠的经济体。因为经历过魏玛共和国时期的恶性通胀,德国人对物价控制极其严格,财政纪律严明,德国马克成了全欧洲最硬的通货。市场不担心德国乱印钱,借钱的利率自然就极低。

因此,1999 年欧元区的成立对意大利有着致命的吸引力。只要加入欧元区,货币发行权统统上交欧洲央行。市场一看,意大利现在用的是德国级别的硬通货了,借款违约风险大降,国债利率随之暴跌。

果不其然,随着加入欧元区的进程敲定,意大利的国债利率一路下跌到了跟德国相差无几的水平。就这样,意大利用自己的货币主权,换来了一个低利率的喘息空间。

LangLang Insight · 核心机制

当一个国家无法通过印钞或汇率贬值来吸收外部经济冲击时,代价必然转移到普通人身上,表现为高失业率、福利削减与实际工资倒退。

2011年欧债危机:7% 的国家破产红线

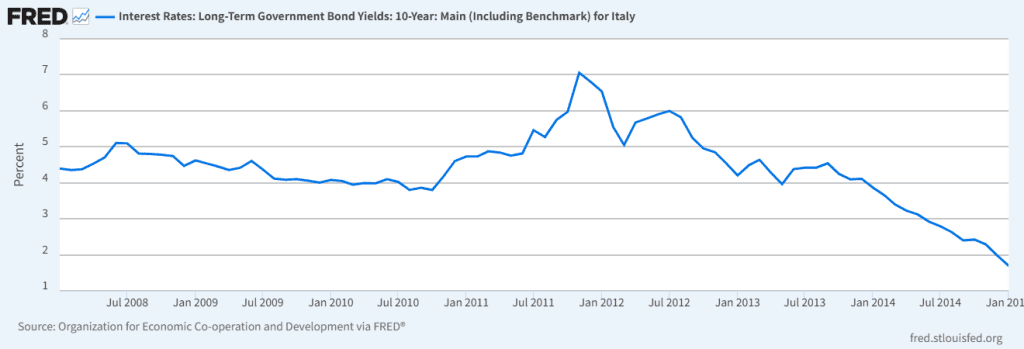

红利来得快,去得也快。加入欧元区后,意大利度过了一段低利率的蜜月期。但失去里拉后,意大利再也无法通过货币贬值来提升竞争力。随着德国工厂不断升级提效,意大利的产品相对越来越贵,出口竞争力一点点被蚕食。

进入21世纪,意大利经济增长几乎陷入停滞,大家都在靠借钱维持表面的繁荣。直到 2008 年美国次贷危机引爆全球金融系统,意大利 GDP 在随后两年合计下跌了将近 7%。

2011年,欧债危机全面爆发。意大利国债利率从低位一路狂飙,在当年的11月突破了 7%。 在当时的债券市场,7% 是一条象征着国家破产的死亡红线:

- 希腊 10 年期国债在 2010 年 4 月突破 7%,7天后申请国际救助;

- 爱尔兰在 2010 年 11 月突破 7%,6天后申请救助;

- 葡萄牙在 2011 年 1 月突破 7%,3个月后申请救助。

面对 7% 的红线,意大利必须断腕求生。

最优货币区理论:失去汇率工具后,代价为什么是“内部贬值”?

一套极其严苛的紧缩方案火速出炉:加税、砍开支。其中最轰动的是 2011 年的福内罗养老金改革,法案规定到 2018 年,男女最低退休年龄将提高到 66 岁。

在宣布这项法案的全国直播中,劳工部长艾尔莎·福内罗哽咽着说:“我们不得不……这在心理上给我们造成很大的打击……请求……”她最终泣不成声,旁边的总理蒙蒂凑近麦克风,替她把**“牺牲(Sacrifice)”**这个词补上了。

这项法案制造了一个庞大的悲剧群体:大约 35 万名早就和企业签好提前退休协议的老员工,工作没了,企业补贴到期了,却还没达到国家规定的新退休年龄。他们被卡在中间,失去了所有经济来源,意大利人称他们为 “Esodati”(被放逐者)。

回顾1992年,意大利还可以让里拉贬值,用出口消化危机。但到了2011年,没有了汇率工具,没有独立央行,面对危机只剩下一个办法——货币不能贬值,就只能让“人”来贬值。

👉 延伸阅读:关于国家在面临外部冲击时,如何在固定汇率、资本自由流动和独立货币政策之间做取舍,推荐阅读这篇深度解析:汇率背后的秘密:为什么 1 人民币 ≠ 1 美元?详解“不可能三角”

回到我们开头提到的“最优货币区理论”。当加州破产时,美国联邦政府可以用纽约的税收去救济,这叫财政统一;纽约失业的工人可以去得州找工作,这叫劳动力自由流动。但在欧洲,德国纳税人不愿意拿自己的钱给意大利发养老金,失业的意大利中年人也很难去慕尼黑打工。

在缺乏财政统一和劳动力充分流动的前提下,意大利强行绑定欧元,代价就是由普通国民来承受残酷的内部通缩。

尾声:出口反超日本,为何财富却消失了?

到了 2025 年的今天,意大利交出了一份看似矛盾的成绩单。

好消息是,2025 年第三季度,意大利出口额单季反超了日本,成为全球第四大出口国;名义工资也终于迎来了小幅上涨。

但 OECD 的长期数据却揭开了伤疤:意大利是整个欧盟里极少数,自 1990 年以来实际工资总体倒退的国家。

当一个国家的出口越卖越多,老百姓的实际工资却缩水了。那些生产出来的财富,到底去哪了?或许,从 1999 年他们为了逃避债务利息,选择交出货币主权的那一天起,答案就已经写好了。

我是浪浪,我们下期见~

🤔 深度问答:意大利经济与欧元区机制

为什么意大利加入欧元区后,实际工资反而下降了?

因为加入欧元区后,意大利失去了让本国货币(里拉)贬值的权力。当面对经济冲击和出口竞争力下降时,国家无法通过货币贬值来吸收压力,只能被迫在全社会进行“内部贬值”,其核心表现就是削减福利、提高退休年龄、压低老百姓的实际工资。

既然欧元区有这么多弊端,意大利为什么不退出?

主要受制于庞大的国家债务。意大利国债规模极高,如果宣布退出欧元区并重新启用里拉,新里拉必将大幅贬值,但其过去以欧元计价的巨额国债并不会缩水,这会导致国家立刻陷入实质性债务违约和破产。

什么是最优货币区理论?

该理论由罗伯特·蒙代尔提出。它认为,几个经济体要成功共用一种货币,前提是必须具备两个条件之一:要么劳动力可以完全自由流动(哪里有工作人就去哪里),要么具备高度的财政转移支付能力(富国用税收直接补贴穷国)。欧元区恰恰缺乏这两点,导致区域内部经济失衡难以自然修复。

- Robert Mundell (1961), A Theory of Optimum Currency Areas. 奠定了欧元区建立的理论基础及对后续弊端的预判。

- OECD (Organisation for Economic Co-operation and Development). 历史实际工资(Real Average Wages)长期追踪数据。

- Istat (Italian National Institute of Statistics). 意大利国家统计局 2025 年末青年失业率及宏观经济数据。

- European Central Bank (ECB). 历史主权债券收益率(Sovereign bond yields)数据,特指 2011 欧债危机期间的 7% 破产红线。