⏱️ 深度阅读: 约 12 分钟 | 🎬 不想看文字?一键跳转至视频解说 →

大家有没有这种感觉?当房价上涨的时候,好像社会上到处都是机会,赚钱特别容易;当房价下跌的时候,钱却像蒸发了一样,生意难做,工作难找。

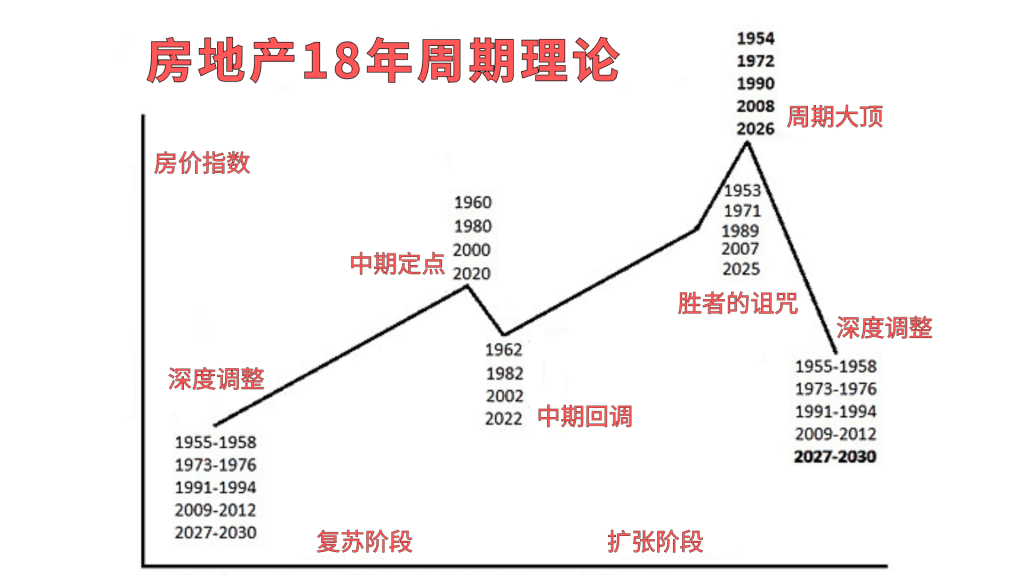

房地产似乎成了经济的晴雨表。英国经济学家哈里森曾经做过一个统计,大概18年时间,房地产就会迎来一个深度大调整。这到底是巧合?还是逃不掉的宿命?

今天我们就顺着这个18年的房地产周期来看看:为什么房地产是货币的印钞机?为什么房价上涨,其实是在“印钱”?而房价下跌,其实是在“销毁货币”?

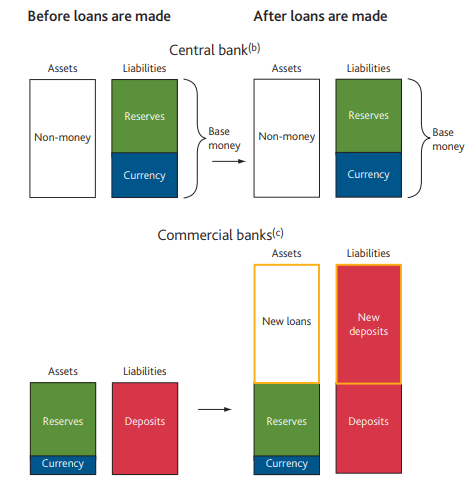

在现代法定货币体系中,银行放贷并不是转移储户的现保存款,而是凭空“创造”出新的货币。当银行在资产端记下一笔贷款的同时,在负债端(借款人账户里)便凭空生成了等额的存款。因此,商业银行本质上是现代经济体中的“印钞机”。

被误解的银行:贷款创造存款,而非转移资金

在很多人眼里,银行就像一个“中介”。张三存了钱,银行再把钱借给李四。但这其实是个误解。

当我们去银行申请一百万房贷的时候,银行经理并没有从某个储户的账户里划出一百万给你。他只是在银行的资产负债表上,同时记下两行数字:

- 一行是,你欠银行一百万(银行的资产);

- 另一行是,你的账户多了一百万(银行的负债)。

这一百万,就在这一瞬间被“创造”出来了。这个操作,就是我们刚刚提到的“信用创造”。2014年,英格兰银行在官方报告就明确写到:“商业银行在放贷时创造存款,而不是转移已有的存款。”

为什么银行的“印钞机”极度偏爱房地产?

既然银行本质就是一台印钞机,那么它有没有什么特殊的偏好呢?在《债务与魔鬼》里,英国金融服务局前主席阿代尔·特纳就指出:过去几十年,在主要的发达国家,银行的大部分新增贷款,其实都流向了房地产。

为什么偏偏是房地产呢?这背后有三层逻辑:

第一层,是评估效率。 给一家创业公司贷款,要查专利、看团队、算现金流、估商业模式。这是高度非标、极其麻烦的手工活。哪怕只贷100万,银行可能要做半年的尽职调查,而且全球50%的初创公司都活不过5年。但给房子放贷呢?只看两个东西:位置和面积。这是一个高度标准化的工业品。对于银行来说,它要的是可复制、可规模化,而不是不可预测的成长故事。

第二层,是监管规则。 全球银行都要遵守一套规则,叫《巴塞尔协议》。简单来说:银行放贷,必须按风险预留资本金。房贷的风险权重,通常只有35%~50%;企业贷,风险权重接近100%。这就意味着:同样一万块资本金,放房贷能撬动的规模,是企业贷的2到3倍。规则本身就在“鼓励”钱流向房地产。

第三层,是路径依赖(历史惯性)。 过去几十年房价一路上涨,反复强化一个共识:房子最安全、最稳当。于是更多信贷流入,推动房价继续上涨,又进一步强化了这个共识。到今天,在很多国家,金融体系的运转节奏,已经深深依赖房地产。

就是这样,标准化、监管规则和历史的惯性,三个因素一叠加,银行信贷自然更多的流向了房地产。

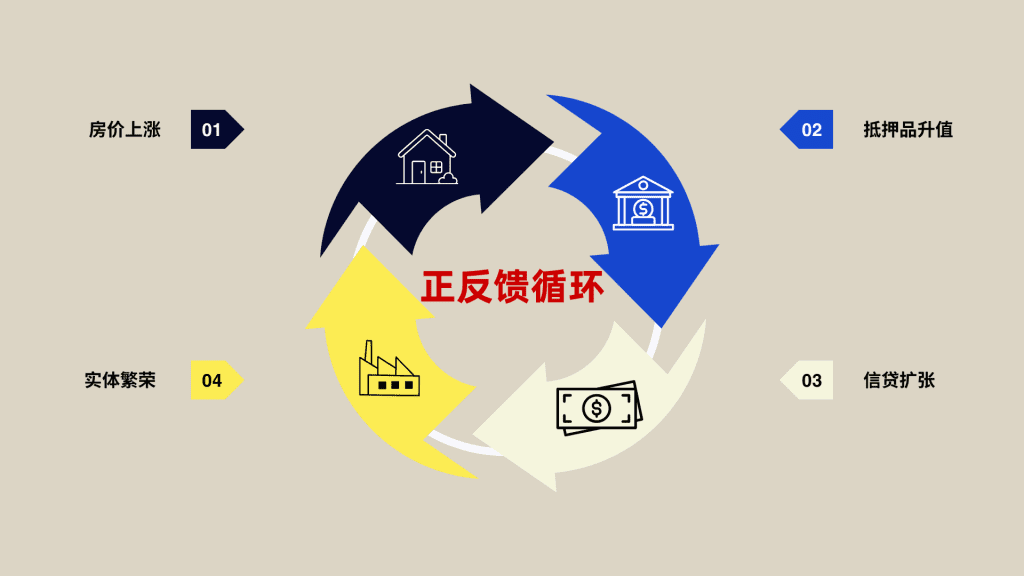

正向螺旋:房价上涨与信贷扩张的“左脚踩右脚”

但真正让这个游戏停不下来的,是一个更隐蔽的驱动力。我们去菜市场买白菜,白菜贵了,买的人自然就少了。价格本身,就是市场的“刹车片”。但在信贷市场里,这个刹车片失灵了,反而变成了油门。

尤其是房地产,房价越涨,就越多人买;越多人买,银行就越敢贷款。

为什么会这样呢?因为在银行的风控模型里,房子不是消费品,而是抵押品。 举个例子:你借了80万买100万的房子,贷款比例(LTV)是80%。后来房价涨到150万,你的贷款还是80万,比例降到了53%。在银行看来:你的风险大幅下降,坏账概率更小了。风险下降,银行就愿意给你放出更多贷款。 而对有房的人来说,房子升值了,可以加杠杆、二次抵押,购买能力更强了。更多钱冲进楼市,房价继续涨。

这还没完。房价上涨带来的,不仅仅是账面上的数字。它会通过“财富效应”,实实在在地传导到整个实体经济。房子涨了,大家感觉自己更有钱了,消费就敢花钱。消费旺盛,企业订单变多,工资跟着上涨。

👉 延伸阅读:连牛顿都惨亏的正反馈循环与资产泡沫

LangLang Insight · 核心机制

在这个正反馈完美闭环中,当下的繁荣反过来证明了这个模式是“对”的。只要抵押品一直在涨,整个社会就在不停地通过信贷扩张“印钱”。

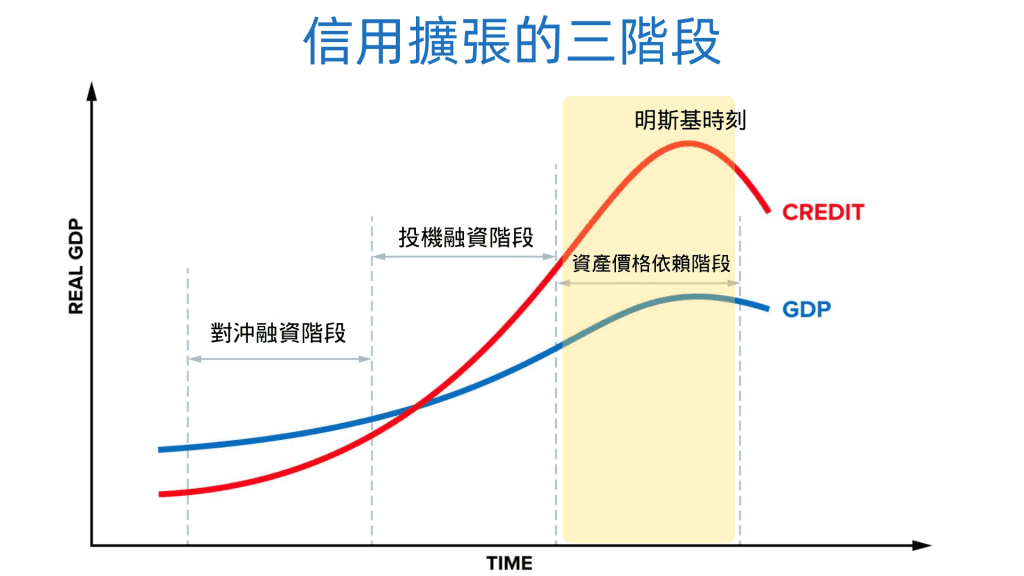

现金流的刚性约束与“明斯基时刻”

既然这个正反馈的循环这么顺畅,为什么它不能一直持续下去呢?因为任何债务体系,都有一个绕不过去的东西——现金流。

在繁荣期,资产价格的上涨掩盖了债务的成本。但这里有一个核心矛盾:债务的扩张有两个驱动力,一个是新增的信贷,另一个是为了维持现金流,借新债还利息的比例越来越大,债务雪球越滚越大。

而偿还债务,靠的是实体经济里实打实的收入(比如我们的工资、企业的利润),这些的增长要慢得多。总有一刻,整个社会的利息支出会追上现金流。

请注意这个关键转折点:还债,已经不再靠工资、利润这些真实的收入,而是完全指望资产价格继续往上涨。因为只要价格还在涨,房子就更值钱,就还能继续借到钱,债务就能被延续。在这个阶段,借款人必须依赖资产持续升值,才能勉强维持下去。泡沫终究要破灭,而这一刻,通常来得特别突然。

也许是央行突然加息,也许是某个大公司爆雷,这些外部冲击,会成为压垮骆驼的最后一根稻草。人们开始怀疑房价还能不能继续上涨,观望情绪蔓延,买家开始消失。房价不再上涨。借新债还旧债的模式,再也维持不下去了。这就是我们常听到的明斯基时刻(Minsky Moment)。

👉 延伸阅读:债务周期详解:为什么繁荣的尽头总是危机?

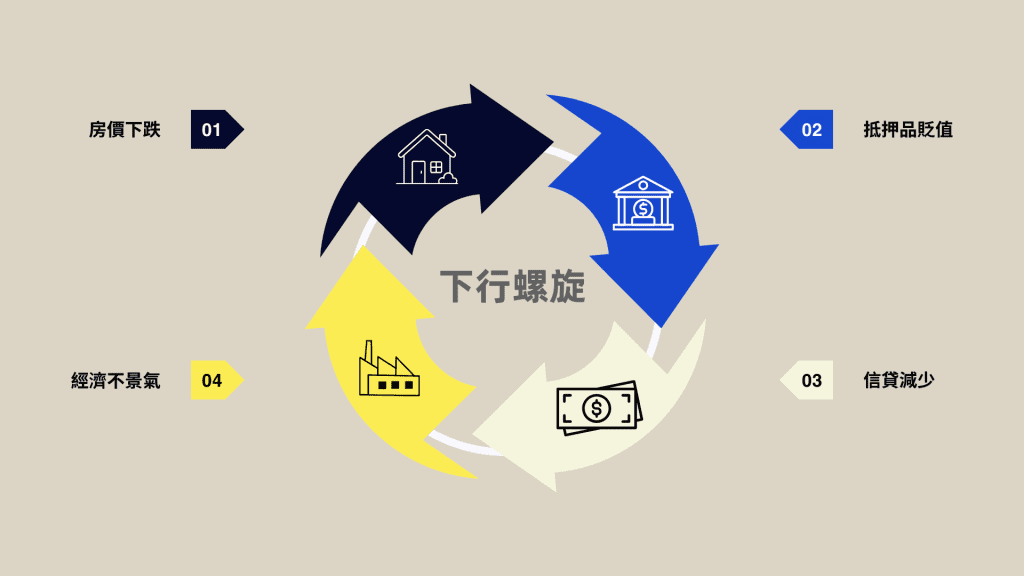

债务-通缩循环:房价下跌是如何“销毁货币”的?

当房价开始下跌,你贷款400万买的房子,现在可能只值350万。但你欠银行的400万,一分钱都不会少。

很多家庭和企业,在这个时候,其实已经陷入了资不抵债的状态。于是大家只能勒紧裤腰带,拼命还债。还记得我们前面说过的吗?银行发放贷款,其实就是在创造货币。反过来,当你向银行还钱时,就是在销毁货币。

你还给银行100万,银行资产端的贷款减少100万,银行负债端的存款也同步减少100万,资产与负债同时归零。这100万,就直接从市场上消失了。

更麻烦的是,银行也会开始收紧信贷、催收贷款。为什么?因为你的房子不值钱了,银行的风控系统已经亮起了红灯。 房价下跌 → 银行收紧贷款 → 市面上的钱越来越少 → 房价继续跌。(这就是经济学家欧文·费雪说的“债务-通缩循环”)

恶性循环一旦启动,就很难停下来。所以你会发现,房价一跌,生意越来越难做。因为你的客户在拼命还债,银行正在拼命回收贷款,整个市场上的钱,正在快速消失。这个阶段就是我们常听到的“去杠杆”。

房地产18年周期的真相

回到开头我们提出的问题:房地产周期,真的是18年吗?

所谓的“18年”,其实是哈里森当年根据英国和美国过去200年的房地产数据,统计出来的一个历史平均值。他还发现,这18年还能进一步细分:先是7年温和上涨(复苏期),中间一次小回调(中场休整),接着7年快速拉升(爆炸期),最后两年往往是最疯狂的(胜者的诅咒),然后以4年的深度调整收尾。

但在有的国家,可能10年就完成一个轮回;有的可能是20年。这取决于当地土地供应和银行贷款情况。所以,18年只是一个针对英国和美国的观察结果,并不完全适用所有国家。

尾声:大结局——信用的重置

讲到这里,相信大家已经大概明白:为什么房价上涨,本质上是在“印钱”;为什么房价下跌,本质上是在“销毁货币”;也看懂了,为什么“去杠杆”的过程,会这么痛苦。

因为借钱很容易——只需要签个字,钱就到账了。但还钱,却要靠真金白银的现金流。我们要用漫长的岁月,去赚回那些曾经被透支的未来。

那很多人会问,这个周期,到底什么时候才能重启?重启的关键,不在于房价跌了多少,而在于全社会的债务,是否回到了收入能承受的范围。

这需要时间。该破产的企业,要让它破产;该重组的债务,要让它重组。说白了,就是把这些年吹起来的泡沫,给挤出去。等到房价跌到大家的工资还得起月供的程度,等到银行觉得账面干净了,敢继续放贷了,这时候,才能重新开始。

方式虽然各不相同,但核心道理是一样的:让债务回到收入能承受的区间。

我是浪浪,我们下期见~

🤔 深度问答:房地产抵押品与信用机制

房价下跌时,蒸发的钱到底去哪了?

钱并没有转移到别人的口袋里,而是直接在金融系统中被“销毁”了。因为现代货币的本质是债务(信贷),当企业和个人抛售资产向银行偿还贷款,或者贷款变成坏账被核销时,银行资产负债表收缩,这部分货币就从经济体中彻底消失了。

为什么银行不愿贷款给实体企业,却偏爱房地产?

主要原因有两点:第一是效率,房产是高度标准化的抵押品,极易评估;第二是监管套利,根据《巴塞尔协议》,房贷的风险权重(通常35%左右)远低于企业贷款(接近100%),这意味着发放房贷能让银行用更少的资本金撬动更大的利润。

所有国家的房地产都是 18 年周期吗?

不是。18年周期是基于英国和美国过去两百年历史数据的统计平均值。具体到不同国家,由于土地供给制度、政府干预力度和金融信贷周期的不同,周期可能会缩短或拉长,但“复苏-繁荣-疯狂-崩盘”的阶段演变规律是普适的。

📺 完整视频解说

- Bank of England (2014), Money creation in the modern economy. 证实商业银行通过放贷直接创造存款货币。

- Adair Turner, Between Debt and the Devil. 阐述信贷过度流向房地产的结构性问题。

- Basel Committee on Banking Supervision, Basel III risk weight standards. 详述住房抵押贷款与企业贷款的资本金风险权重差异。

- Fred Harrison, Boom Bust: House Prices, Banking and the Depression of 2010. 提出并系统论证了房地产 18 年周期的历史数据规律。