⏱️ 深度阅读: 约 10 分钟 | 🎬 不想看文字?一键跳转至视频解说 →

日本失落三十年,香港的7年通缩,我们看到一个奇怪的现象

通缩结束后,最先涨的,总是房子。

价格止跌了,市场开始回暖,

好像一切终于走出了寒冬。

可现实却常常相反——

通缩的终点,

往往是假繁荣的起点。

今天,我们就来聊聊,

为什么通缩结束后,最先涨的,总是房子?

又为什么,房价和股价的上涨,

并不一定代表复苏,

而只是另一场幻觉的开始。

为什么先涨的是房子

📚 核心机制:抵押品循环 (Collateral Loop)

抵押品循环是指,在信用收缩或通缩环境下,金融机构将信贷投放优先绑定于“可抵押资产”价值变化的过程。

当房价上涨时,抵押品价值提高,银行风险感知下降,信贷扩张;新增信贷又进一步推高资产价格,形成“房价上涨 → 抵押价值提升 → 信贷扩张 → 房价再上涨”的自我强化机制。

这一循环会导致资金集中流向房地产等高抵押属性资产,而非实体生产部门。

每次通缩爆发,各国政府和央行都会干同一件事,放水。

他们担心钱不流动,就降息、刺激投资,希望让经济重新转起来。

可问题是,当信心刚开始恢复,这些钱会流向哪里?

实体经济吗?

你想啊,刚刚经历过一场痛苦的衰退,

企业敢贷款扩产吗?

家庭又会轻易贷款去大额消费吗?

大多数人这时候都在去杠杆、还债、保现金流。

那这些被释放出来的钱,就会流向另一个地方

资产市场。

尤其是房地产。

对银行来说,衰退之后坏账太多,

只有高抵押价值的资产,尤其是房子,

他们才敢继续放贷。

于是市场就形成了一个“抵押品循环”:

房价涨 → 抵押品价值上升 → 信贷扩张 → 再推升房价。

政府也乐见其成。

毕竟房地产牵动的行业太多了

建筑、钢铁、家电、家装、金融……

房价一旦稳住,不仅能带动投资,还能稳定信心。

所以通缩后的第一波“繁荣”,

往往体现在房价,而不是工资,也不是生产。

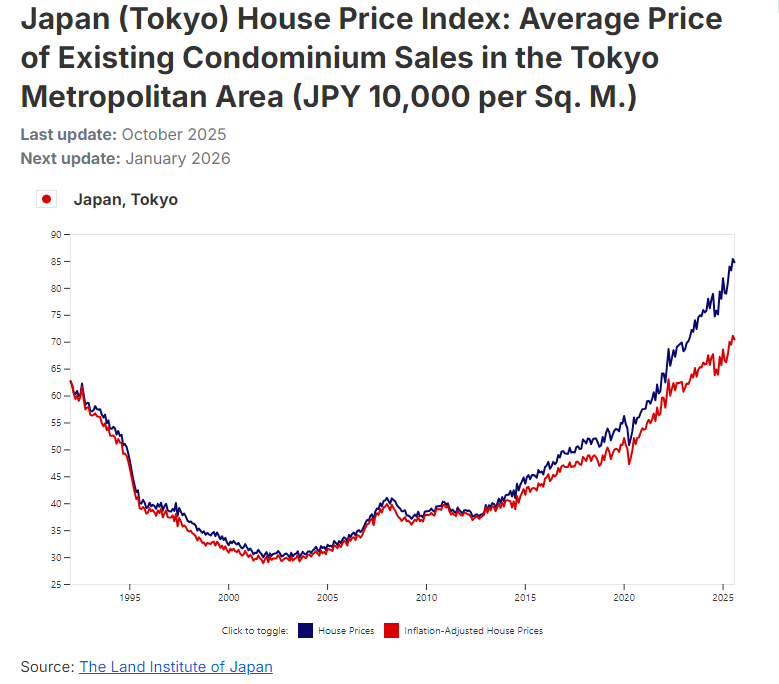

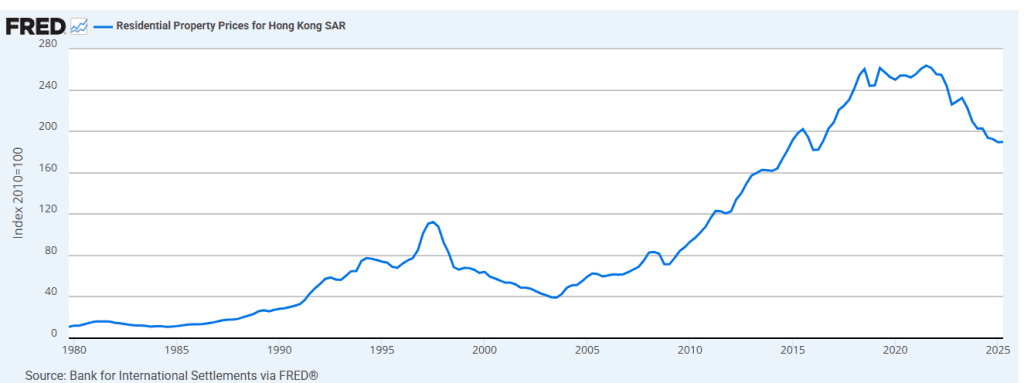

看看东京和香港的例子。

虽然香港的复苏靠的是外部流动性注入,

但从效果上看,其实也相当于“降息和放水”。

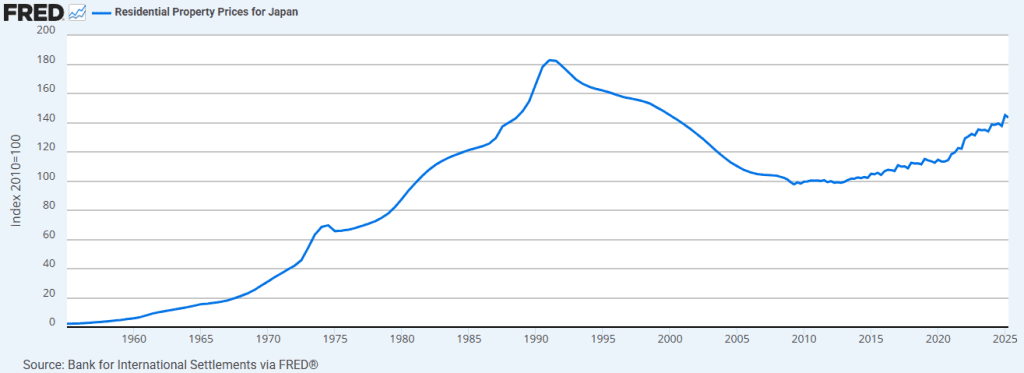

日本在 2005 年前后还在温和通缩,

但东京核心圈的房价早在 2003 到 2004 年就开始回升;

香港是在 2004 年走出通缩的,

但房价在 2003 年第三到第四季度就已经见底回升。

根据差估署的数据,

2003 年下半年住宅价格反弹了大约 10%,

那时距离通缩正式结束,还有半年多。

这种剧本,其实不止在亚洲上演。

2010 年量化宽松后的美国,

2015 年推行负利率和 QE 后的欧洲,

还有 2003 年信贷扩张后的韩国,

都走过类似的路径——

通缩、放水,然后房价先涨。

但这一次的房价上涨,还像过去那样全面上涨吗?

断层复苏:房价在涨,社会没动

通缩后的复苏,其实是分层的。

我们拿日本来说,东京、横滨、名古屋这些大城市,在 2003–2007 年率先回暖,核心区公寓和地价都在往上走。

但这股热度,并没有扩散到全国。

全国房价指数一直到 2012、2013 年才真正见底,此后才慢慢进入持续回升。

换句话说,上涨的主要是大城市,停滞的是地方与乡村。

房价的复苏是分层的,

社会的复苏,也是分层的。

通缩是一场去杠杆的洗牌。

被清算的,是高杠杆、过度借债的人;

留下来的,是现金流稳定、债务轻、还能握住现金的人。

当流动性重新回到系统,

他们有资本、有抵押、有资格再借钱。

也就成了下一个周期的赢家。

还记得我们在《白银潮》里提到的“坎蒂隆效应”吗?

它讲的是:当新的货币进入市场,

最先拿到钱的人最受益,

因为他们能在价格上涨之前,

提前买下那些会涨的资产。

所以在通缩之后开始放水,

这些人就站在了分配链的最前端。

他们有钱、有抵押、有资格再借钱,

可以在房价、股价上涨之前提前布局。

复苏,成了财富再分配的加速器。

更重要的是,这种断层会自我强化。

有资产的人,用资产抵押就能再拿贷款,

用房产升值的钱再去投资。

而没有资产的人,只能靠工资慢慢攒钱。

可储蓄的速度,永远追不上资产价格的上涨速度。

于是,贫富差距在“复苏”阶段扩大。

OECD 的研究也指出,

在危机后的各国经济中,

资本性收入恢复得更快,劳动性收入恢复得更慢,

通缩清理了泡沫,

但所谓的“复苏”,却让不公平更明显。

所以,当我们说“经济复苏”的时候,

或许该先问一句

是谁的经济,在复苏?

金融化螺旋:资金越来越脱离现实

在大萧条,日本失落三十年,还有香港7年通缩中,

我们都说到通缩的自我强化螺旋

物价下跌 → 企业利润下降 → 工资减少、失业增加 → 消费收缩 → 物价进一步下跌。

那通缩结束以后呢?

房价和股市都在涨,经济是不是就恢复了?

企业的利润真的回来了?

工资、就业、消费,都回到正轨了吗?

事实恰好相反。

通缩让企业经历了一轮“资产负债表衰退”。

厂房、设备、库存都在缩水,利润被压缩,债务却还在。

企业的第一反应不是扩张,而是还债。

所以哪怕利率降到接近零,他们也不敢贷款。

经济确实在“回升”,

但这些钱,并没有回到生产。

等到市场慢慢稳定下来,

手里还有余钱的企业和个人开始重新思考——

这笔钱,到底该投向哪里?

如果你是企业家,你会发现:

建一个工厂,可能要投五百万,

回本得五到十年,还要冒市场、技术、管理的风险。

但如果你拿这笔钱去买房、买股票、做金融投资,

可能两三年就能涨上去,

而且风险还更小。

你会怎么选?

绝大多数人都会选后者。

于是,资本越来越偏好“买资产”,

而不是“做实业”。

这就形成了一个金融化的螺旋:

流动性推高资产价格 → 资产回报率上升 → 更多资金流进资产市场 →

实体投资减少 → 生产率停滞 → 经济失去内生动力 →

又要靠更多流动性 → 资产价格继续上涨。

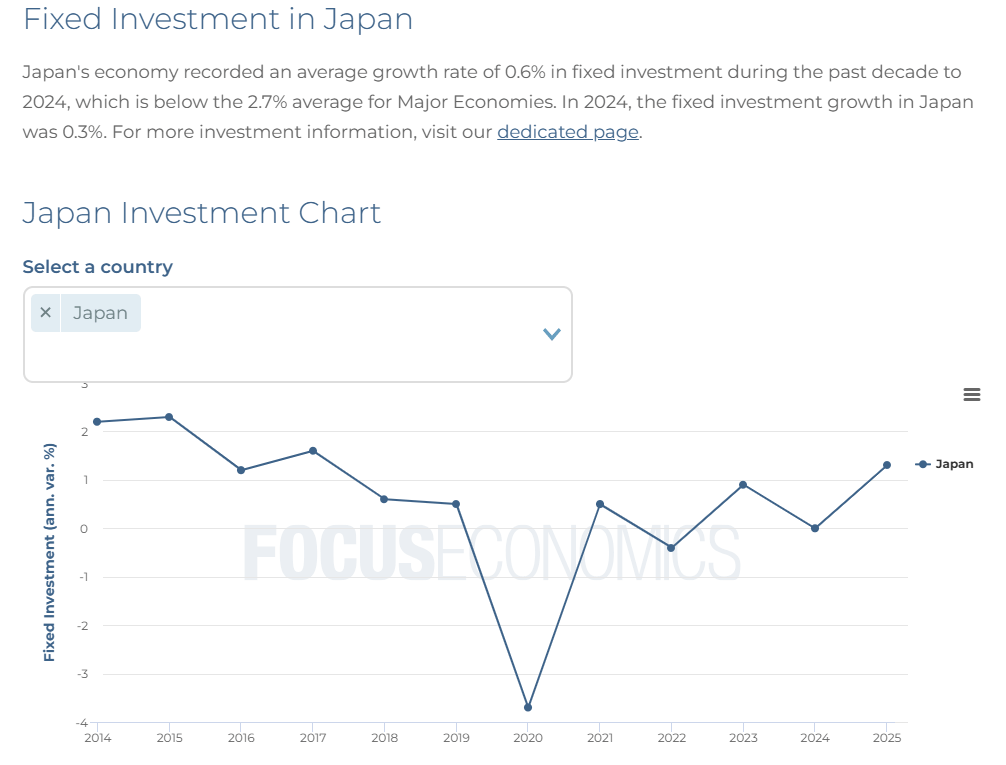

根据 FocusEconomics 的数据,

2014 到 2024 年,日本固定投资年均增长只有 0.6%,

远低于主要经济体的平均水平,大约 2.7%。

而在同一时期,东京的公寓价格却上涨了接近一倍(2014–2024 年间约 +90%,数据来源:The Land Institute of Japan)。

香港也一样。

香港在七年通缩之后,制造业外迁的格局已经定型。

金融、地产和服务业全面取代工业,成了新的增长引擎。

一座原本以“贸易”为核心的城市,

就这样,慢慢演变成了一个“金融—地产—消费驱动”的经济体。

结构性假繁荣

回到我们这集的主题。

通缩之后的“复苏”,很多时候,其实是一种“结构性的假繁荣”。

什么意思呢?

并不是经济没在增长,而是增长的结构出了问题。

表面上看,一切都在变好——

房价涨了,股市涨了,信心也回来了。

但问题是,这些钱,并没有真正流进生产,也没有流进普通人的收入。

它只是堆在了资产市场,堆在了少数人手里。

于是我们看到的“繁荣”,其实是:

资产价格在上涨(资本层面),

实体经济在放缓(生产层面),

贫富差距在扩大(分配层面)

这就是“假繁荣”的“结构性”所在。

它的“假”,不是说数据是假的,

而是结构本身出了偏差。

这不是一个短期泡沫,而是一种长期的、制度性失衡。

你可以把它的逻辑链想成这样:

通缩之后,政府放水;

钱流进房地产和金融市场;

资产价格上升,抵押品价值也跟着上升;

信贷又进一步扩张,再推高资产。

于是一个“看似复苏”的循环,又被重新点燃。

这种剧情,不只发生在日本或香港。

2003年后的韩国、2011年后的美国、2015年后的欧洲,

到今天都还在经历类似的“结构性假繁荣”。

2015到2016年,中国推行货币化棚改政策,

也产生了类似的效果

只是脚步更快,近年再次出现通缩压力。

但一个更大的疑问也随之浮现:

如果各国央行释放了天量流动性,

为什么没有引发恶性通胀?

为什么日本印了三十年的钱,物价却几乎没涨?

为什么从 2008 年金融危机到现在,美联储的资产负债表扩大到了近 10 倍,美国也没出现恶性通胀情形?

为什么房价和股市暴涨,但超市里的面包价格只是小涨了一点?

钱——到底去哪了?

下一集,我们就来揭开这个谜题,也是我们这个系列的终章:

现代通胀的悖论——为什么量化宽松不引发恶性通胀?

我是浪浪,我们下期见~

🤔 深度问答:关于通缩与复苏

通缩结束后,为什么房价往往最先上涨?

因为通缩后银行风险偏好下降,更倾向于向具有高抵押价值的房地产放贷,形成房价上涨→抵押品价值提升→信贷扩张的自我强化循环,资产价格因此先于实体经济回暖。

房价上涨是否意味着经济真正复苏?

不一定。资产价格上涨可能只是金融层面的回暖,如果企业投资、工资和就业没有同步恢复,这种上涨属于结构性假繁荣。

为什么通缩后的复苏往往会扩大贫富差距?

因为新增流动性通常优先流向拥有资产和抵押物的人群,他们在价格上涨前布局资产,而劳动收入恢复较慢,从而加剧财富分层。

📺 视频深度解说

📊 数据来源与引用说明(截至 2025 年 10 月)

一、日本不动产价格数据

来源:

The Land Institute of Japan;

FRED(Series: QJPN628BIS)

该数据反映日本全国住宅价格长期变化趋势(1955–2025),并可用于分析东京核心区域房价的领先复苏特征。

二、香港房价指数

来源:

香港差饷物业估价署(Rating and Valuation Department);

FRED(Series: QHKN628BIS)

该指数展示1980–2025年香港住宅物业售价走势,反映1997年金融危机后房价下跌与2003年下半年触底回升的周期性变化。

三、日本固定投资数据

来源:

FocusEconomics(Japan Fixed Investment, 2024)

数据显示日本2014–2024年固定投资年均增速约为0.6%,明显低于主要经济体平均水平约2.7%,体现出实体经济长期低迷与投资疲弱的结构性特征。

四、收入与分配数据

来源:

OECD Income Inequality Database, 2024

该数据库用于衡量危机后各国收入与财富分配差距变化,支持“资本性收入恢复快于劳动性收入”的分析结论。