金价新高,央行在行动

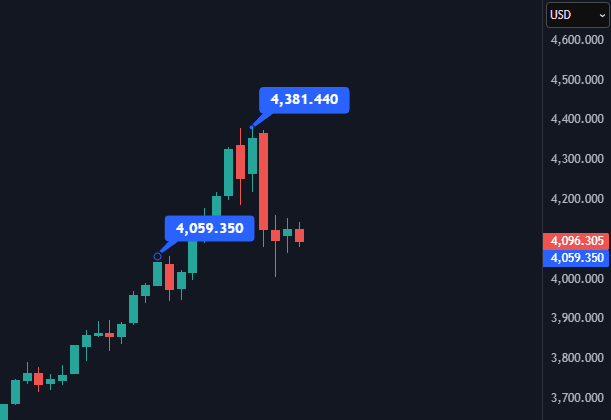

2025年10月8日,黄金价格首次突破4,000美元大关

并在10月21日触及4,381美元

这是人类历史上从未见过的金价水平。

回顾历史,每一轮黄金热潮都有清晰的背景

1970年代的滞胀、2008年的金融危机、2020年的疫情与量化宽松

那些时候,金价的上涨更多来自市场情绪

散户和各类基金,共同放大了行情

但这次不一样

2025年,全球主要股市屡创新高,没有大规模战争,美国经济仍在温和增长。

按理说,这不应该是黄金的舞台。

然而金价却在这样的”平静期”暴涨了近60%。

真正的买家变了

这一次,疯狂扫货的不是散户,不是华尔街,而是各国央行。

2025年第一季度,全球央行购入244吨黄金

波兰央行今年已增持67吨,中国央行连续11个月买入黄金,沙特央行也在大幅增持。

这个名单中还有哈萨克斯坦、印度、捷克等等……

当全球的央行与主权资金都在增持黄金时,这不是投机,而是在发出一个信号

货币体系正在重新定价”信任”。

信任为何松动

全球债务的总量,已经远远超出了实体经济所能支撑的范围。

到 2025 年第二季度,全球的债务总额已经攀升到 337.7 万亿美元,

相当于全球经济产出的三倍多。

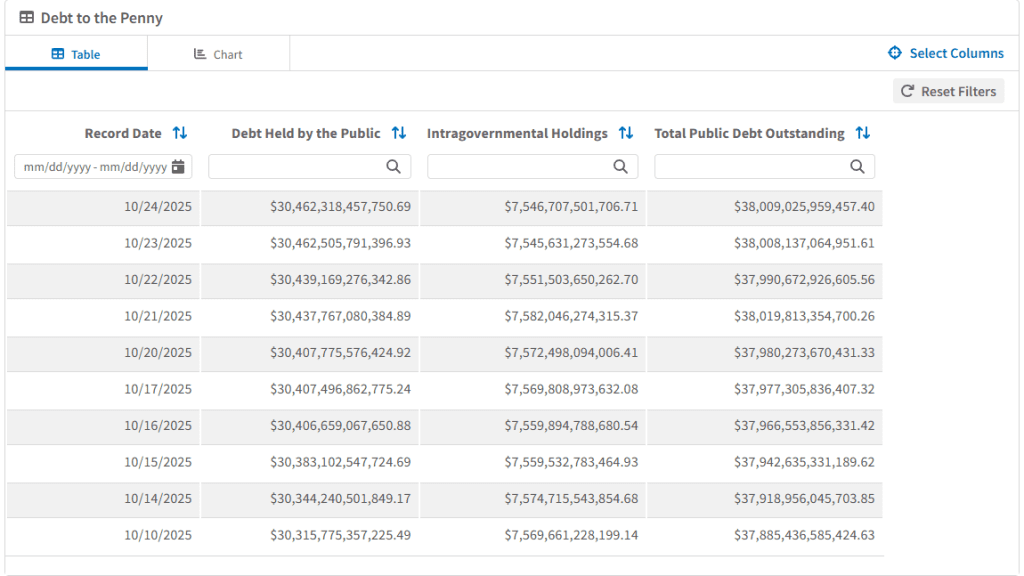

美国联邦总债务突破38万亿美元,2024年光是利息支出就超过了整个国防预算。

日本的债务负担率高达235%,欧元区平均也在90%左右。

这意味着这些经济体普遍依赖”借新债还旧债”的方式来维持财政运转,通过不断发行新债券来偿还到期债务,形成持续滚动的债务循环。这就是所谓的‘债务滚动融资’

货币的本质是信用承诺。当一个国家发行货币,本质上是在说:”我保证这张纸有价值,因为我的经济有生产力,我的制度有约束力。”

但现在,这个承诺正在被稀释。

而美元,作为全球货币体系的中心,其信用也正成为整个体系的隐忧。

投资者开始问一个问题:当所有人都在印钱,谁的货币还值得信任?

而这个疑问,不只属于投资者。

各国央行和主权资金,也开始寻找新的锚点。

而黄金,这个人类使用了几千年的”终极货币”,正重新回到舞台中央。

央行为什么疯狂买金

自2022年起,全球央行年度净购金已连续三年超过 1,000 吨。

是自 20 世纪 70 年代以来最强劲的买盘周期。

为什么?

很多人会说:央行在”去美元化”。

是,也不全是。更准确地说,各国是在重建储备的“安全感”。

问题不是”要不要美元”,而是”能不能只靠美元”。

国际货币基金组织数据显示,美元在全球储备中的占比从2001年的72%降到了2024年的58%

虽然比例下降,但美元储备的绝对规模仍在上升,因为全球储备总量在扩大

美元依然是全球第一大储备货币。

那减少的部分流向了哪里?

一部分去了欧元,一部分去了人民币,还有一部分分散到澳元、加元等非传统储备货币。

而最大的受益者是黄金。

世界黄金协会的数据显示,全球央行黄金储备已经上升到3.6万吨。

这个趋势的加速点是2022年2月。

2022年,俄罗斯约3,000亿欧元外汇储备被冻结,成为全球央行重新评估储备安全性的分水岭事件。

这一事件让世界认识到:外汇储备并非永远中性,它也会被地缘政治左右。

于是,央行们开始重新定义“安全”。

波兰央行计划将黄金占比从20%提升至30%,以分散风险。

土耳其在货币动荡中持续增持黄金,以稳定市场信任;

而中国、哈萨克斯坦等国,则把黄金视为增强货币独立性的长期布局。

归根结底,央行买黄金的最核心逻辑是

黄金是唯一没有对手方风险的资产。

它不属于任何国家,却被几乎所有国家信任。

高利率下的黄金牛市

你是否听过这样一个“常识”

当美联储加息时,黄金会下跌。

因为利率越高,持有黄金的机会成本越大

黄金不产生利息,而国债可以。

理性的投资者会抛售黄金,转而买入债券。

这个逻辑在过去四十年里确实屡试不爽。

1980 年代初,沃尔克为遏制滞涨,把联邦基金利率一度拉到 20% 左右

黄金价格从 1980 年高点 850 美元,一路跌到 1985 年的 300 美元区间。

2015 到 2018 年,美联储缓慢加息时,金价也在 1,350 美元到 1,200 美元之间震荡回落。

但从2022年开始,这个“常识”失效了。

2022年3月,美联储将利率从0.25%一路上调至约 5.5%

这是2001年以来的最高水平。

到2025年,利率仍维持在4%以上的高位。

按道理,金价应该暴跌。

然而现实完全相反

金价从2022年3月约 1,920 美元/盎司,一路涨到2025年10月的4,381美元,涨幅超过120%。

这是罕见的现象:黄金与高利率同时上涨。

这是一个悖论。但这个悖论本身,或许就是答案。

因为市场,正在重新定义“高利率”的含义。

在过去,高利率意味着经济强劲、通胀过热、央行在主动收紧货币

它代表“信心”,代表央行能够掌控局面、维持秩序

但现在,高利率反而成了“风险溢价”

什么是风险溢价?

通俗来说,就是

我愿意借钱给你,但你得多给我一点利息,因为我对你的偿债能力没那么确定了。

过去,美债被视为”无风险资产”,是所有投资者眼中最安全的资产。

但如今,美国联邦债务已超过38万亿美元

2024年,政府的利息支出甚至超过了整个国防预算。

市场开始担心:美国政府还能轻松地还起这笔债吗?

从这个角度看,金价上涨就完全合理了

市场买入黄金,对冲的,不是通胀,而是主权信用的风险。

于是,出现了一个看似荒谬、却极具逻辑的现象

即使利率再高,机会成本再大,市场依然愿意买入黄金

因为他们不再相信”无风险资产”真的无风险。

信任再定价与新储备秩序

让我们回到最初的问题

这轮黄金热的本质,究竟是什么?

不是简单“去美元”,而是补信任缺口、构建储备多元化。

全球货币体系的核心支柱,从来不是黄金、也不是利率,而是信任。

信任政府不会滥发货币,信任央行能控制通胀,信任储备资产不会被冻结。

但过去几年,一连串事件正在系统性地侵蚀这种信任

从疫情时期的无限量QE、到俄罗斯外汇储备被冻结、再到美国债务突破38万亿美元

信任被逐步稀释

于是,世界在寻找新的锚点

黄金,这个在1971年被“踢出”国际货币体系的古老资产,正在以“信任锚”的身份回归。

世界黄金协会2025年调查显示:

43%的央行计划在未来12个月增加黄金持有

95%的央行认为全球黄金储备将继续上升。

但数字不是重点,逻辑才是重点:

各国央行并不是在“去美元”,而是在为国家储备体系多准备一份“保险”。

不是回到金本位,而是在重建一个更分散、更稳定的金融秩序。

回顾历史,

1944年的布雷顿森林体系,把黄金与美元绑定;

1971年的尼克松冲击,让美元与黄金脱钩,开启了“纯信用时代”;

而今天,我们或许正处在第三次转型的开端

从单一锚,走向多锚共存。

我们,正在见证历史吗?

我是浪浪,我们下期见~

数据来源与引用(Sources & References)

本文主要参考以下机构与媒体的最新公开数据(截至 2025 年 10 月):

- 世界黄金协会(World Gold Council)《Gold Demand Trends Q1 2025》 —— 报告显示 2025 年第一季度全球央行净购金 244 吨,波兰、中国等为主要买家。

- 路透社(Reuters)援引 IIF 数据:2025 年第二季度全球债务总额达 337.7 万亿美元 —— 相当于全球 GDP 的三倍以上。

- 美国政府问责局(GAO)《The Nation’s Fiscal Health 2025》 —— FY2024 财政年度净利息支出约 8,817 亿美元,已高于国防预算。

- 美国财政部(U.S. Treasury)官方数据库《Debt to the Penny》 —— 截至 2025 年 10 月,美国联邦总债务已突破 38 万亿美元。

其他数据参考:

– 国际货币基金组织(IMF)COFER 数据:美元在全球外汇储备中的占比由 2001 年约 72% 降至 2024 年约 58%;

– 世界黄金协会《Central Bank Gold Reserves Survey 2025》:43% 的央行计划未来 12 个月增持黄金,95% 认为全球黄金储备将继续上升;

– 欧洲央行《The International Role of the Euro 2025》:全球官方黄金储备总量约 3.6 万吨;

– 美联储 FOMC 声明(2025 年 9 月):联邦基金利率目标区间维持在 4.00–4.25%。

※ 数据综合自国际组织、央行及主流财经媒体公开资料,所有数值单位均以美元计。